Heute geht es um die Branche aus der ich eigentlich komme – die Telekommunikationsbranche.

Sie ist auch noch nicht in unserem diversifizierten wikifolio vertreten, und deshalb bin ich auf der Suche, welches Unternehmen würdig ist, in das wikifolio aufgenommen zu werden.

Über die Telekom-Branche:

Vor gar nicht allzu langer Zeit war diese Branche eine Wachstumsbranche. So etwa seit 10 Jahren ist der der Markt allerdings gesättigt und es herrscht Verdrängungswettbewerb. Neue Technologien müssen eingeführt werden, ohne daß sie großartiges Wachstum versprechen. Die Kunden erwarten das einfach und wollen nicht mehr dafür bezahlen. Ein Beispiel dafür ist die mobile LTE-Technologie mit der mobile Breitbandübertragung bis über 100Mbit/sec möglich ist. Es müssen also große Investitionen getätigt werden nur um die Bestandskunden zu befriedigen.

Die Branche hat sich stark gewandelt. Noch Ende der 1990er Jahre war die Telekom-Branche im Aufwind. Das Internet wurde immer populärer und die Kunden waren bereit für einen guten Internet-Zugang auch gutes Geld zu bezahlen. Zuerst für einen normalen “Modem-Zugang” und später für einen Breitband-Internet-Zugang. Die Mobiltelefonie war damals auch noch ein gigantischer Wachstumsmarkt.

Privat begleitete ich diese Branche mit einer eigenen Firma besonders während dieser Wachstumsphase und schaffte zum Glück den Absprung vor der Marktsättigung.

Unser Betrachtungszeitraum im heutigen Vergleich geht genau 10 Jahre zurück – also in etwa zu dem Zeitpunkt wo die Marktsättigung erreicht war.

Es ist interessant zu sehen wie sich die unterschiedlichen Unternehmen in einem gesättigten Markt behaupten, bzw. wo es vielleicht noch Wachstumspotential gibt.

Die Vergleichskandidaten:

Natürlich ist wieder ein Österreicher mit an Board. Der ehemalige Monopolist, der sich mittlerweile im Mehrheitseigentum (über 50%) von America Movil (Carlos Slim) befindet: Die Telekom Austria.

Außerdem die beiden anderen “Incumbents” (so nennt man die ehemaligen Monopolisten, die die Herrschaft über die historische Infrastruktur wie Festnetz-Anschlüsse, Verkabelungsinfrastruktur (Glasfaser, Kupfer) im eigenen Land, etc. haben). In Deutschland ist das die deutsche Telekom und in der Schweiz die Swisscom.

Weiters habe ich einen Marktteilnehmer in den Vergleich aufgenommen, der bekannt dafür ist, sehr wenig eigene Infrastruktur zu besitzen sondern sich besonders auf den Wiederverkauf von Telekom-Produkten spezialisiert: Die schwedische Tele2

Um dem Vergleich weltweit zu spannen und eventuelle noch vorhandene Wachstumsmärkte auszuloten sind auch die chinesische China Mobile sowie die südafrikanische MTN dabei.

Und zu guter Letzt natürlich noch ein Amerikaner. Der Telekom-Gigant AT&T.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

TELEKOM AUSTRIA

4.056,27

4.365,25

4.759,56

4.918,96

5.170,32

4.801,98

4.650,84

4.454,63

4.329,70

4.183,95

3,15%

DEUTSCHE TELEKOM

57.353,00

59.604,00

61.347,00

62.516,00

61.666,00

64.602,00

62.421,00

58.653,00

58.169,00

60.132,00

4,85%

SWISSCOM

10.057,00

9.732,00

9.652,00

11.089,00

12.198,00

12.001,00

11.988,00

11.467,00

11.384,00

11.434,00

13,69%

TELE2

43.033,00

49.943,00

50.306,00

40.056,00

39.505,00

39.265,00

40.164,00

41.001,00

30.742,00

29.871,00

-30,59%

CHINA MOBILE

192.381,00

243.041,00

295.358,00

356.959,00

411.810,00

452.103,00

485.231,00

527.999,00

560.413,00

630.177,00

227,57%

MTN

23.871,00

28.994,00

51.595,00

73.145,00

102.526,00

111.947,00

114.684,00

121.884,00

121.867,00

136.495,00

471,80%

AT&T

40.787,00

43.764,00

63.055,00

118.928,00

124.028,00

122.513,00

124.280,00

126.723,00

127.434,00

128.752,00

215,67%

Am Umsatz ist zu Erkennen wie viel die Unternehmen von den Kunden für Ihre Dienst bekommen und ob sie (noch) in der Lage sind zu Wachsen. Ein typisches Problem ist z.B. die Zunahme der Mobiltelefonie. Dadurch wurde der Festnetzmarkt quasi abgetötet. Konnten die Unternehmen rückgängige Umsätze im Festnetzbereich mit anderen Diensten wie Mobiltelefonie wieder wett machen?

Manche taten sich dabei sehr schwer. Telekom Austria und Deutsche Telekom konnten in den letzten 10 Jahren so gut wie gar nicht wachsen. Noch schlechter steht die Tele2 da. Sie hatte sogar einen massiven Rückgang. Das liegt unter anderem daran, daß sich Tele2 aus unterschiedlichen Märkten zurückzug. So verkaufte sie z.B. 2013 ihr komplettes Russland-Geschäft.

Am besten konnte die südafrikanische MTN wachsen – weil es in Afrika noch einiges aufzuholen gibt und man in Märkte von afrikanischen Ländern vorgestoßen ist, wo die Marktsättigung noch weit entfernt ist.

Auch China Mobile und AT&T konnten den Umsatz ganz gut steigern. Die Frage ist jetzt, wie es mit der Gewinnspanne aussieht. Konnten die Unternehmen den Gewinn ebenfalls steigern?

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

TELEKOM AUSTRIA

227,26

408,93

561,82

492,48

-48,77

95,13

195,35

-251,97

103,87

86,55

29,67

189,76

DEUTSCHE TELEKOM

1.593,00

5.589,00

3.165,00

571,00

1.483,00

353,00

1.695,00

557,00

-5.353,00

930,00

2.741,04

2.915,00

SWISSCOM

1.596,00

2.022,00

1.598,00

2.068,00

1.756,00

1.926,00

1.813,00

683,00

1.808,00

1.685,00

1.658,61

1.693,90

TELE2

3.428,00

2.347,00

-3.615,00

-1.769,00

2.433,00

4.519,00

6.926,00

4.744,00

3.264,00

14.590,00

2.086,87

2.174,17

CHINA MOBILE

41.749,00

53.549,00

66.026,00

87.062,00

112.627,00

115.166,00

119.640,00

125.870,00

129.274,00

121.692,00

108.345,24

109.464,59

MTN

4.371,00

6.407,00

10.610,00

10.608,00

15.315,00

14.650,00

14.300,00

20.754,00

20.704,00

26.289,00

28.938,33

31.283,92

AT&T

5.887,00

4.786,00

7.356,00

11.951,00

12.867,00

12.138,00

19.864,00

3.944,00

7.264,00

18.249,00

13.420,94

13.764,84

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

TELEKOM AUSTRIA

79,94%

37,39%

-12,34%

-109,90%

295,07%

105,35%

-228,98%

141,22%

-16,68%

-65,72%

-86,94%

DEUTSCHE TELEKOM

250,85%

-43,37%

-81,96%

159,72%

-76,20%

380,17%

-67,14%

########

117,37%

194,74%

72,07%

SWISSCOM

26,69%

-20,97%

29,41%

-15,09%

9,68%

-5,87%

-62,33%

164,71%

-6,80%

-1,57%

3,92%

TELE2

-31,53%

-254,03%

51,07%

237,54%

85,74%

53,26%

-31,50%

-31,20%

347,00%

-85,70%

-39,12%

CHINA MOBILE

28,26%

23,30%

31,86%

29,36%

2,25%

3,88%

5,21%

2,70%

-5,87%

-10,97%

159,52%

MTN

46,58%

65,60%

-0,02%

44,37%

-4,34%

-2,39%

45,13%

-0,24%

26,98%

10,08%

562,05%

AT&T

-18,70%

53,70%

62,47%

7,66%

-5,67%

63,65%

-80,14%

84,18%

151,23%

-26,46%

127,98%

Das schaut schon ganz anders aus: Die Migration der Kunden auf neue Services um den Umsatz stabil halten zu können wirkt bei einigen sehr negativ auf den Gewinn aus: Besonders bei der Telekom Austria, die ihren Gewinn in den letzten 10 Jahren fast auf ein Zehntel reduziert hat. Hier ist die Ursache aber besonders in der Expansion nach Osteuropa zu sehen. Die Telekom Austria meinte – wie leider viele andere Österreichische Unternehmen auch – dass der Markt in Osteuropa extrem “sexy” ist und viel Wachstumspotential verspricht. Über das Risiko hat man damals nicht nachgedacht.

Eine stabile Gewinnentwicklung kann ich eigentlich nur bei China Mobile und MTN erkennen – hier waren die Rückschläge nicht so groß und es gab keine Verlustjahre.

Mit großem Abstand konnte sich hier MTN am besten behaupten, gefolgt von China Mobile.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

TELEKOM AUSTRIA

5,75%

7,20%

9,20%

7,41%

2,03%

4,05%

5,32%

-0,48%

4,64%

3,95%

DEUTSCHE TELEKOM

4,53%

6,87%

4,93%

3,19%

3,99%

2,95%

3,61%

2,66%

-2,33%

3,04%

SWISSCOM

14,67%

18,55%

13,13%

10,42%

9,61%

10,17%

9,94%

5,11%

10,50%

9,53%

TELE2

7,62%

3,85%

-4,55%

-0,99%

7,92%

12,69%

18,43%

11,22%

7,69%

37,72%

CHINA MOBILE

11,78%

13,05%

13,67%

15,80%

17,37%

15,49%

13,99%

13,28%

12,33%

10,46%

MTN

22,98%

23,76%

14,36%

13,46%

14,08%

10,98%

10,87%

13,11%

13,67%

13,40%

AT&T

6,27%

4,29%

3,40%

5,61%

6,23%

5,89%

8,60%

2,85%

4,03%

8,10%

Auch hier punkten China Mobile und MTN mit durchgehenden Werten von mehr als 10%, wobei auch hier MTN vor China Mobile liegt.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

TELEKOM AUSTRIA

756,49

1.010,01

593,20

890,14

756,20

673,97

633,96

474,30

319,70

-727,52

-196,17%

DEUTSCHE TELEKOM

11.354,00

9.555,00

7.140,00

7.045,00

8.460,00

8.191,00

7.858,00

9.645,00

7.956,00

6.447,00

-32,53%

SWISSCOM

2.081,00

2.345,00

1.940,00

1.412,00

1.745,00

2.265,00

1.892,00

1.639,00

1.486,00

1.486,00

-28,59%

TELE2

4.347,00

2.572,00

-1.382,00

-535,00

4.016,00

5.029,00

6.254,00

4.912,00

4.958,00

2.672,00

-38,53%

CHINA MOBILE

43.619,00

64.487,00

72.835,00

71.170,00

74.222,00

95.162,00

120.727,00

109.755,00

115.872,00

99.818,00

128,84%

MTN

#N/A N/A

#N/A N/A

9.326,00

13.067,00

9.876,00

11.943,00

25.698,00

25.493,00

17.258,00

22.215,00

138,21%

AT&T

5.595,00

7.088,00

7.295,00

16.525,00

13.980,00

17.851,00

15.463,00

14.633,00

19.711,00

13.852,00

147,58%

Eine wichtige Kennzahl im Telekom-Sektor ist natürlich der Cashflow. Es müssen oft sehr hohe Investitionen getätigt werden (für den Ausbau neuer Technologien wie z.B. LTE) und es ist interessant, ob die Unternehmen das aus dem Cashflow schaffen, oder sich immer mehr verschulden müssen.

Der Free-Cashflow gibt an, wie viel Cash nach diesen Investitionstätigkeiten übrig bleibt z.B. für die Ausschüttung von Dividenden oder für die Tilgung von Fremdkapital.

Hier ist leider die Telekom Austria ebenfalls der Verlierer – selbst wenn man vom negativen Cashflow 2013 absieht, sind die Cashflows in den letzten 10 Jahren stetig zurückgegangen.

Gewinner ist hier AT&T, gefolgt von MTN.

Eigenkapitalquote:

EK-Quote

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

TELEKOM AUSTRIA

37,85%

37,92%

37,35%

28,49%

23,96%

18,99%

19,55%

11,86%

11,29%

19,24%

DEUTSCHE TELEKOM

36,56%

37,83%

38,16%

37,49%

35,01%

32,82%

33,67%

32,59%

28,28%

27,14%

SWISSCOM

52,37%

49,40%

28,71%

25,36%

25,35%

29,85%

25,39%

22,09%

23,83%

29,28%

TELE2

65,98%

51,80%

44,02%

55,19%

59,83%

70,49%

71,53%

45,78%

41,53%

54,17%

CHINA MOBILE

63,30%

64,87%

64,56%

66,41%

66,92%

67,56%

66,99%

68,28%

68,94%

67,73%

MTN

51,82%

62,17%

44,09%

44,56%

47,35%

46,64%

47,86%

51,10%

52,75%

52,80%

AT&T

36,73%

37,55%

42,69%

41,85%

36,32%

38,01%

41,56%

39,12%

34,04%

32,93%

Eine wichtige Kennzahl für die finanzielle Stabilität eines Unternehmens und besonders im Telekom-Sektor interessant ist die Eigenkapitalquote.

Die Telekom Austria kann leider immer wieder beweisen, dass sie den letzten Platz im Vergleich verteidigt. Die Eigenkapitalquote der Telekom ist mittlerweile die schlechteste unter allen Kandidaten und hat in den letzten 10 Jahren stetig abgenommen. Eine derartige Entwicklung hat natürlich Rating-Abstufungen und höhere Zinsen auf das Fremdkapital zur Folge.

Relativ gut ausgestattet sind China Mobile, Tele2 und MTN.

Dividendendeckung:

Div. Deckung CF

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

TELEKOM AUSTRIA

297,80%

384,35%

150,28%

172,06%

134,23%

115,99%

117,65%

86,57%

79,72%

-295,55%

DEUTSCHE TELEKOM

n/a

155,06%

111,08%

99,99%

114,34%

106,34%

113,60%

154,89%

127,62%

131,38%

SWISSCOM

153,81%

176,85%

142,96%

110,31%

119,11%

172,90%

143,55%

117,24%

105,39%

105,46%

TELE2

533,37%

103,17%

-100,22%

-25,46%

83,79%

179,10%

202,20%

39,29%

78,72%

74,06%

CHINA MOBILE

434,02%

317,98%

262,37%

197,53%

160,41%

190,87%

236,24%

206,12%

207,20%

178,46%

MTN

#WERT!

#WERT!

212,44%

197,15%

78,24%

229,14%

290,70%

172,78%

94,39%

109,44%

AT&T

108,35%

124,09%

104,27%

134,90%

106,25%

133,75%

116,92%

104,92%

141,20%

99,37%

Da wir natürlich Unternehmen bevorzugen, die Dividenden ausschütten – am besten mit steigender Tendenz – ist es wichtig zu wissen, ob sich diese Unternehmen das auch leisten können oder eher von der Substanz ausschütten um eine schöne Dividende herzeigen zu können.

Auch hier zeigt die Telekom Austria eine katastrophale Tendenz: Obwohl die Dividenden in den letzen Jahren extrem stark gekürzt wurden, kann sie es sich dennoch nicht aus dem Cashflow leisten, diese zu bedienen.

Am vorsichtigsten agieren hier China Mobile und Swisscom. China Mobile hat fast doppelt soviel Cashflow zur Verfügung wie ausgeschüttet wird. Bei Swisscom wird in den letzten Jahren in etwa der freie Cashflow ausgeschüttet. (mit 5-15% Puffer).

Bei diesen beiden Unternehmen kann man am sichersten sein, dass das Cash für die Dividenden auch in Zukunft verfügbar ist. Da Swisscom allerdings in den letzten Jahren rückläufige Cashflows hatte, muss man auch mit einem Rückgang der Dividenden rechnen.

Da AT&T den Cashflow in den letzten 10 Jahren steigern konnte, und eigentlich auch immer die Dividenden aus dem Cashflow bezahlen konnte (Ausnahme war ganz knapp das Jahr 2013) gebührt ihnen der zweite Platz.

Zusammenfassung:

Beim fundamentalen Vergleich steht der Sieger eindeutig fest: MTN. Durch die Erschließung neuer Wachstumsmärkte in afrikanischen Staaten konnte das Unternehmen auch in den letzten 10 Jahren ein gutes Wachstum vorlegen.

Auf Platz zwei sehe ich China Mobile, relativ dicht gefolgt von AT&T.

Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median 2004-2015

TELEKOM AUSTRIA

n/a

23,23

18,07

17,77

-97,16

46,34

23,86

-16,24

24,48

28,17

90,85

14,21

23,23

DEUTSCHE TELEKOM

43,87

10,60

19,29

114,72

31,61

127,13

24,84

68,54

-6,94

59,49

19,03

17,89

28,23

SWISSCOM

18,58

12,61

16,37

12,12

10,33

10,98

11,75

26,99

11,28

14,48

17,29

16,93

13,54

TELE2

11,24

16,10

-12,27

-32,55

12,63

10,75

8,97

12,61

16,00

2,24

19,44

18,66

11,92

CHINA MOBILE

12,42

13,58

20,29

31,05

13,57

12,25

12,89

12,10

14,03

13,30

17,20

17,03

13,57

MTN

16,37

16,15

14,96

23,58

13,33

14,55

17,70

13,05

16,22

15,41

15,30

14,15

15,35

AT&T

14,51

20,02

18,68

21,54

12,93

13,77

8,73

45,44

26,05

10,18

13,27

12,93

14,14

Vom KGV her schaut MTN derzeit auch attraktiv aus, da sie unter dem 10 jährigen Median notieren.

China Mobile ist leider nicht ganz so günstig. Der Median der letzten 10 Jahre war mit 13,57 deutlich unter dem derzeitigen KGV von 17,2.

AT&T wäre ebenfalls derzeit unter der Median-Bewertung zu haben.

Dividende, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

TELEKOM AUSTRIA

0,82%

-59,45%

2,07

0,67

DEUTSCHE TELEKOM

4,36%

-10,61%

2,13

0,83

SWISSCOM

3,97%

1,56%

5,43

2,48

TELE2

5,11%

-45,38%

1,87

1,47

CHINA MOBILE

3,28%

3,33%

1,77

2,23

MTN

5,00%

21,30%

3,80

3,05

AT&T

5,39%

2,27%

1,92

1,37

Von der Dividende und vom Dividendewachstum her ist MTN auch sehr attraktiv. KBV und KUV sind dafür vergleichsweise hoch.

Dafür ist China Mobile vom KBV betrachtet sehr günstig.

Bei AT&T lockt die derzeit hohe Dividendenrendite und eine günstige Bewertung bei KBV und KUV.

Insgesamt ist aber noch immer MTN am attraktivsten. Es ist der fundamentale Sieger und zeigt eine faire Bewertung mit wenig Kompromissen.

Ich würde diesen Wert deshalb sofort in das Financeblog-wikifolio aufnehmen, wenn das möglich wäre. Leider ist es bei wikifolio nicht möglich MTN-Aktien zu kaufen ;-(

Aus diesem Grund werde ich sowohl die China Mobile, als auch die AT&T in das wikifolio aufnehmen, allerdings jeweils nur mit der halben Gewichtung (also nicht wie üblich 5% der Gesamtinvestitionssumme sondern jeweils nur 2,5%, damit der Telekom-Sektor nicht zu stark gewichtet wird. Er scheint mir insgesamt eher riskant, ich möchte aber dass auch er im wikifolio vertreten ist)

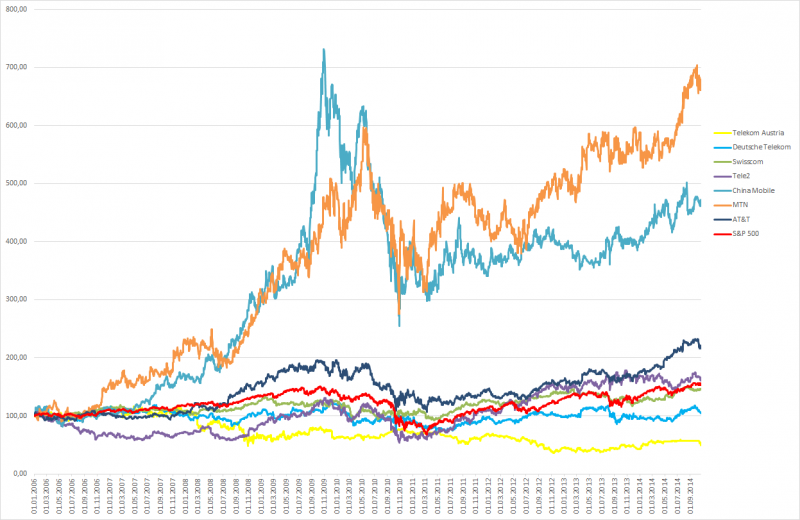

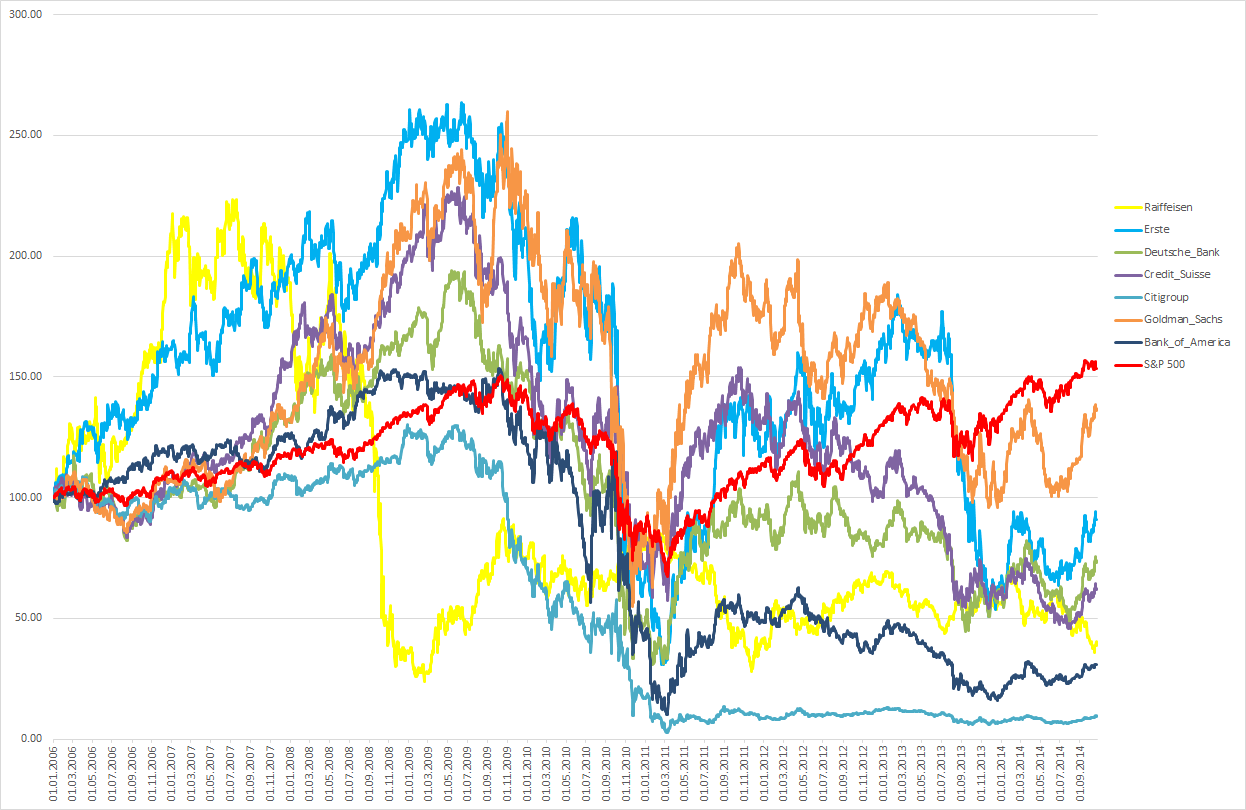

Der Chart:

Kurse der Telekom-Unternehmen seit 2006

Interessant ist, dass gerade der fundamentale Sieger MTN auch in der Vergangenheit die anderen hinter sich lassen konnte, gefolgt von China Mobile und AT&T.

Man sieht, dass sich eine gute Gewinnsteigerung logischerweise langfristig auf den Aktienkurs auswirkt. Den Index (S&P 500) schlagen konnten deshalb nur MTN, China Mobile, AT&T und Tele2, wobei Tele2 vor allem durch “streamlining” auf die neuen Marktgegebenheiten reagiert hat. Es hat problematische Geschäftsbereiche (wie z.B. das Russland-Geschäft) einfach veräußert.

Nach einer kurzen krankheitsbedingten Pause gibt es heute wieder einem neuen Grundlangen-Artikel im Financeblog.

Ich behandle heute eine sehr interessante Frage, die zu den volkswirtschaftlichen Prinzipien gehört.

Was sind Wirtschaftszyklen? Wie entstehen sie? Wie laufen sie ab? Welche Auswirkungen haben diese Zyklen und welche Arten davon gibt es?

Zuerst beginnen wir mit der Frage:

Was sind Wirtschaftszyklen?

Wie alles in der Natur ist auch die Wirtschaft Schwankungen unterworfen. In der Wirtschaft entstehen diese durch den Wandel von Angebot und Nachfrage im Laufe der Zeit – dieser Wandel wiederum entsteht durch die Bereitschaft der Menschen zu konsumieren, bzw. zu produzieren.

Der Ablauf eines typischen Wirtschaftszykluses:

1) Der Aufschwung

In der Aufschwungsphase steigt die Produktion und der Konsum zuerst langsam, dann immer schneller an. Die Zinsen sind noch sehr niedrig (meistens sind diese aufgrund des letzten Abschwunges stark gesunken, da die Leute beim Abschwung nicht mehr konsumieren sondern eher Sparen möchten und eine erhöhte Nachfrage nach Spar-Möglichkeiten automatisch die Zinsen nach unten drück). Im Aufschwung nimmt dieses Verlangen zu Sparen langsam ab und immer mehr Leute möchten konsumieren. Das hat zur Folge, daß die Produktion gesteigert werden kann und neue Arbeitsplätze geschaffen werden können. Es entsteht langsam eine immer bessere Stimmung bei den Konsumenten und der Trend verstärkt sich selbst: Weniger Sparen -> mehr Nachfrage -> mehr Produktion -> mehr Arbeitsplätze -> bessere Stimmung etc.

Am Anfang des Aufschwunges ist meistens auch die Inflation noch relativ niedrig, wird aber während des Aufschwunges durch die verstärkte Nachfrage immer höher. Das Geld wechselt öfter den Besitzer, die Umlaufgeschwindigkeit des Geldes erhöht sich deshalb und Güter können nicht mehr ausreichend schnell zur Verfügung gestellt werden. Die Nachfrage nach (Konsum)gütern überwiegt immer mehr das Angebot. Deshalb erhöhen sich langsam die Preise.

2) Der Höhepunkt (Boom, Hochkonjunktur)

Der Aufschwung geht also weiter. Die Nachfrage nach Produkten übersteigt noch immer das Angebot und die Inflation (Geldentwertung) steigt deshalb auch immer stärker an.

Es werden immer mehr Arbeitsplätze geschaffen um die Produktion der gesteigerten Nachfrage anzupassen, sodass es sogar (fast) zu Vollbeschäftigung kommen kann.

Die steigenden Preise haben aber zur Folge, dass die Menschen mit den niedrigen Sparzinsen nicht mehr zufrieden sind. Einerseits möchte man ein Produkt lieber heute als morgen erwerben, da ja die Preise immer höher werden. Andererseits ist man mit den niedrigen Sparzinsen nicht mehr zufrieden.

Da weniger gespart wird, müssen die Zinsen für Sparer attraktiver werden -> sie steigen.

Auf der anderen Seite erhöht auch die Zentralbank die Leitzinsen zu denen die anderen Banken bei ihr Geld ausleihen können meistens in Konjunkturphasen um einer Inflation gegen zu wirken.

Zinsen und Inflation (also das Preisniveau) steigen also während der Konjunktur an.

Dennoch wird immer mehr in den Ausbau von Produktionslinien investiert. Die Aufnahme von Fremdkapital nimmt zu – ein zusätzlicher Treiber für den Anstieg der Geldmenge.

3) Der Abschwung

Die Konjunktur folgt also weiter dem positiven Kreislauf: mehr Arbeitsplätze bzw. höhere Gehälter-> mehr Volkseinkommen -> mehr Nachfrage-> höhere Preise -> mehr Produktion -> mehr Arbeitsplätze usw.

Jetzt gibt es zwei Faktoren die diesen positiven Kreislauf unterbrechen und umkehren können:

1) Wie bereits erwähnt steigen durch die Preise auch die Zinsen, da man einerseits für Konsumverzicht und Sparen höhere Zinsen bieten muß, andererseits auch die Zentralbanken die Zinsen erhöhen um die Konjunktur abzukühlen. (Primär um eine Inflation zu verhindern und die Sparer zu schützen – keine Zentralbank will absichtlich eine Konjunktur gefährden, aber sie hat ein Inflationsziel das nicht zu stark überschritten werden sollte. Bei der EZB sind das z.B. 2% Inflation p.a.)

2) Irgendwann (wenn schon fast Vollbeschäftigung herrscht) und jeder seine wichtigsten Konsum-Wünsche befriedigt hat kann die Nachfrage nicht mehr steigen.

Der Markt ist dann gesättigt. Das ist der Anfang vom Ende der Konjunktur.

Die Produktion ist oft in der Boom-Phase so stark erhöht worden, dass langsam ein Überangebot herrscht.

In einem gesättigten Markt nimmt der Wettbewerbsdruck stark zu. Die Preise müssen gesenkt werden um Produkte zu verkaufen (während der Boom-Phase wurden die Produktionslinien so weit ausgeweitet, dass jetzt nur noch “auf Lager” produziert wird.) Die Lagerstände erhöhen sich. Die Gewinnspannen sinken durch den Wettbewerb und die Zinsen sind immer noch relativ hoch.

Ein tödlicher Mix für viele Unternehmen. Aus Sicht des Konsumenten stagnieren die Preise zuerst bzw. können sogar anfangen zu sinken.

Sinkenden Preise (Deflation) ist für die Wirtschaft noch viel schlimmer als Inflation: Konsumenten warten mit ihrer Kaufentscheidung da sie in Zukunft erwarten weniger zu bezahlen.

Dadurch entsteht ein neuer Teufelskreis:

sinkende Preise -> Zurückhaltung beim Konsum -> weniger Produktion -> weniger Arbeitsplätze -> weniger Volkseinkommen -> sinkende Preise.

Um dem gegenzuwirken, senken die Zentralbanken in Abschwungphasen die Leitzinsen.

4) Die Rezession (bzw. Depression)

Die letzte Phase des Konjunkturzyklus ist nicht nur von einem Rückgang des Wirtschaftswachstums sondern von einem negativen Wachstum (quasi einer “Schrumpfung” der Wirtschaftsleistung) gekennzeichnet. Wenn der Abschwung so dramatisch ist, dass die gesamte Wirtschaftsleistung (das Brutto-Inlandsprodukt) für zwei Quartale in Folge zurück geht, dann spricht man von einer Rezession.

Dauert es deutlich länger, ist von einer Depression die Rede.

Während einer Rezession versuchen Staaten und Zentralbanken alles zu unternehmen um den Teufelskreis wieder umzukehren. Zinsen werden so stark gesenkt, bis der Sparwille wieder abnimmt und die Konsumneigung sich erhöht. Irgendwann startet ein neuer Aufschwung und der Zyklus beginnt dann von vorne.

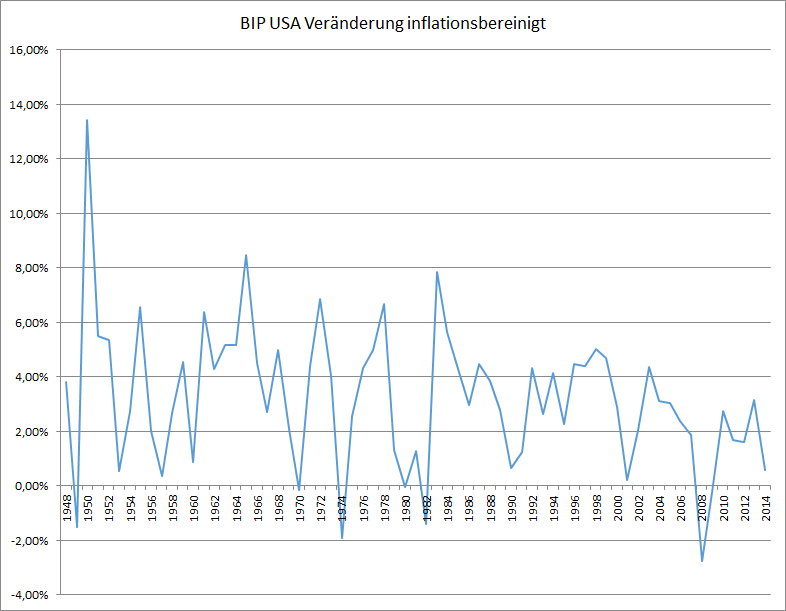

Ein Blick auf die Konjunkturzyklen:

Die Veränderung des Bruttoinlandsproduktes in der USA, inflationsbereinigt

In dem Chart sehen wir die Veränderung des BIPs in den USA (in Prozent) pro Jahr inflationsbereinigt.

(Ich habe alle Zahlen aus den USA genommen, da sie am weitesten zurückgehen und am einfachsten verfügbar sind. In den anderen Wirtschaftsregionen schaut die Entwicklung aber ähnlich aus)

Man sieht, daß es seit Beginn der Aufzeichnungen (bei Bloomberg) im Jahr 1948 – also etwa in den letzten 65 Jahren – vier Rezessionen gab die durchschnittlich über ein Jahr dauerten. (Das BIP ging real über ein ganzes Jahr zurück – das Wachstum war negativ)

Es war dies in den Jahren 1949, 1970, 1974, 1980, 1982 und 2008 sowie 2009 der Fall.

Die Rezessionen 1974 und 1980 waren bedingt durch die beiden Ölkrisen. 1982 war aufgrund einer massiven Zinserhöhung durch die FED (Zentralbank der USA) um die Inflation zu bekämpfen und 2008/09 aufgrund der jüngsten Finanzkrise (ausgelöst durch faule Immobilienkredite “subprime”). Der starke Schnitt 2000/01 hat seine Ursache im Platzen der Internet-Blase im Jahr 2000 sowie wegen der Terror-Angriffe am 11. September 2001.

Abschwünge und Rezessionen mit nur 2 Quartalen gab es öfter, die sind hier allerdings nicht so gut zu erkennen, da immer der Jahresschnitt gezeigt wird.

Was auch sehr interessant ist – hier allerdings nicht zu erkennen – ist, dass das Wirtschaftswachstum seit 1948 real (also inflationsbereinigt) über 700% betrug. Es hat sich also verachtfacht. Der durchschnittliche jährliche Zuwachs war etwa 3%. Wieso das überhaupt möglich ist, dazu komme ich noch später.

Wie oft wiederholen sich die Wirtschaftszyklen?

Man sagt, daß sich die Zyklen etwa alle 7 Jahre wiederholen. Wenn man sich den Chart ansieht, sieht man aber, dass das natürlich wirklich nur eine Näherung ist. Die Zyklen sind unterschiedlich stark und dauern unterschiedlich lange.

Die einzige Regel die man also daraus ableiten kann: Es gibt diese Zyklen. Über die Dauer die Stärke der Ausschläge kann man keinerlei verlässliche Aussage treffen. So hab es z.B. in den 1990er Jahren zwar Rückgänge im Wachstum aber keine einzige Rezession.

Viele Zyklen wurden auch durch unvorhersehbare Ereignisse (wie z.b. die Ölkrisen) oder durch politische Aktionen (z.B. Bekämpfung der Inflation durch radikale Erhöhung der Zinsen) ausgelöst. Man kann also kein Muster ausmachen und sollte auch nicht versuchen das für die Zukunft zu tun.

Welche Auswirkung haben Wirtschaftszyklen?

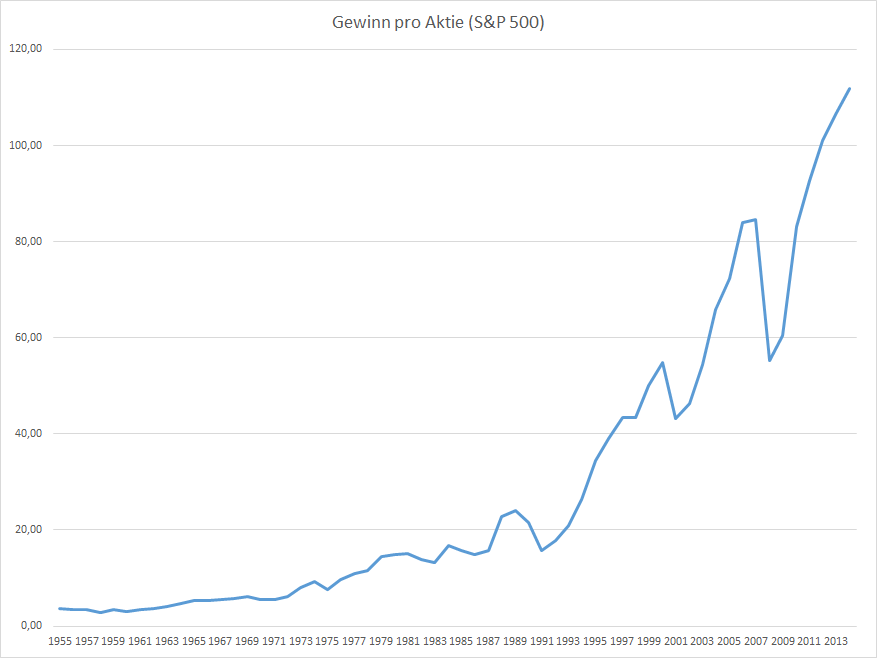

Gewinn pro Aktie im S&P 500 – Index

Ich habe ja bereits erwähnt, daß sich das BIP in den USA inflationsbereinigt seit 1948 etwa verachtfacht hat.

Dieser Chart zeigt die Gewinne pro Aktie im S&P-500 Index. Der beste Maßstab für den Aktienmarkt in den USA. Diese Gewinne haben sich seit 1955 sogar um mehr als das fünfzigfache erhöht – allerdings ist diese Grafik leider nicht inflationsbereinigt, da sich so lange zurück reichende Daten über die Inflation nicht finden konnte.

Ich wage aber zu behaupten, daß die Gewinne in etwa ident mit dem BIP gewachsen sind.

Die Konjunkturdellen sind auch hier deutlich zu erkennen. Besonders der Einschnitt durch die Finanzkrise 2008, sowie durch das Platzen der Internetblase 2000/01. Auch die übrigen Rezessionen wie die Ölkrisen kann man bei genauem Hinsehen erkennen – sie sind durch den großen Maßstab mittlerweile aber fast bedeutungslos.

Die Zyklen haben also logischerweise eine Auswirkung auf die Gewinne der Unternehmen.

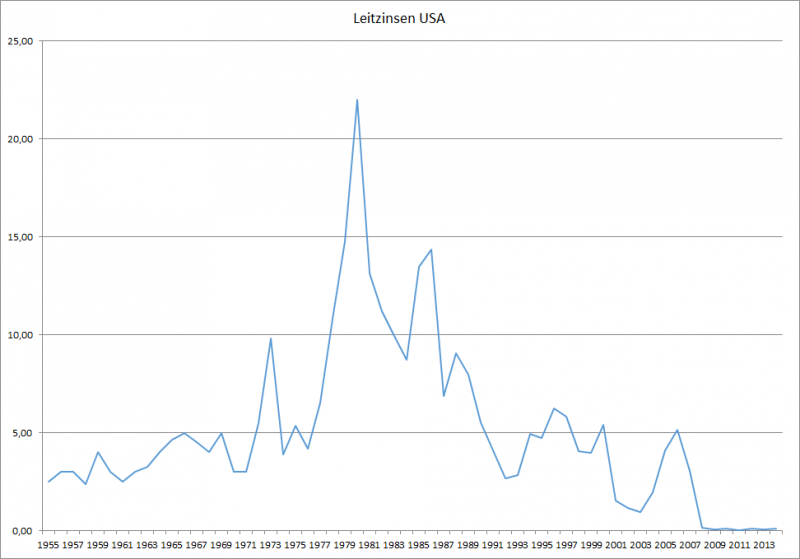

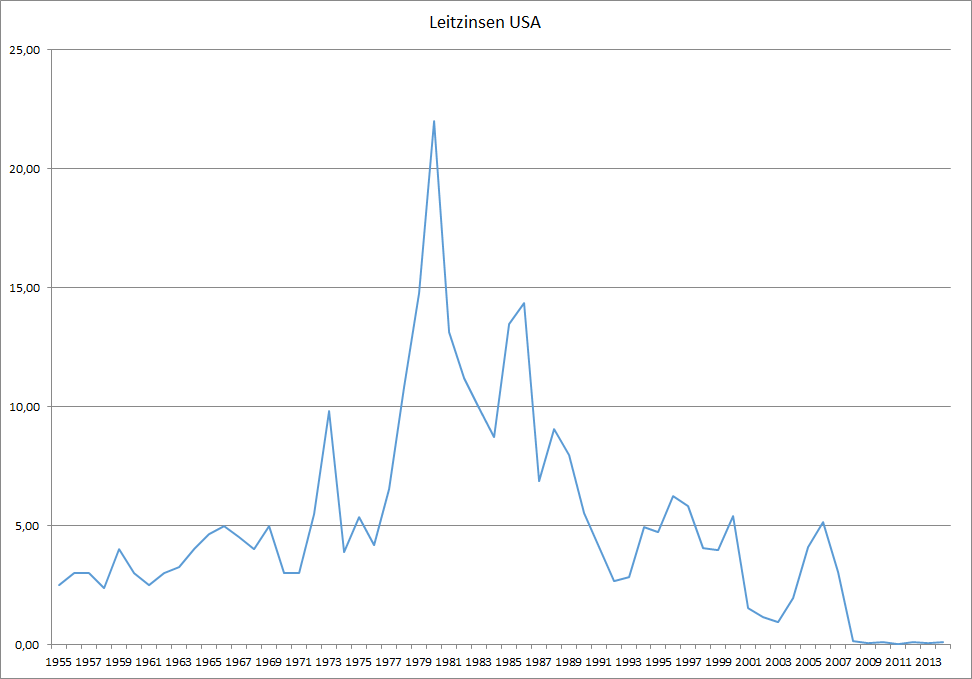

Auch der Zinsentwicklung kann man die Wirtschaftszyklen wieder erkennen:

Leitzins in den USA seit 1955

Seit der Beginn der Finanzkrise 2008 dümpeln die Zinsen in der Gegend von 0%. Auch beim Abschwung 2000/01 sind sie stark gesenkt worden.

Einzig die Rezession Anfang der 80er Jahre wurde durch extrem hohe Zinsen ausgelöst. Man wollte damals die starke Inflation durch eine markante Zinserhöhung bekämpfen.Bei der ersten Ölkrise 1973 ist man ähnlich vorgegangen. Die Zinsen sind im Prinzip bei beiden Ölkrisen soweit erhöht worden, bis die Wirtschaft in die Knie gegangen ist.

Insgesamt erkennt man auch bei der Zinsentwicklung die einzelnen Zyklen ganz gut. Ein Abschwung beginnt meistens bei einem Höhepukt und ein Aufschwung bei einem Tiefpunkt der Zinsen.

Ein extrem interessantes Phänomen ist bei den Zinsen der langfristige Trend seit Beginn der 80er Jahre – sie sind im Prinzip immer wieder auf neue Tiefs gesunken bis sie schließlich derzeit bei 0% angekommen sind…

Das gilt nicht nur für die USA sondern genauso auch für Europa und andere Wirtschaftsräume.

Gibt es noch andere – übergeordnete Wirtschaftszyklen?

Alleine durch den Blick auf die Zinsentwicklung (Abwärtstrend seit 35 Jahren) stellt sich automatisch die Frage ob es neben diesen “kleinen” Wirtschaftszyklen die beim BIP und bei der Zinsentwicklung Schwankungen erzeugen auch übergeordnete Zyklen gibt die z.B. die Zinsentwicklung wieder in einen neuen Aufwärtstrend bringen könnten.

Eine mögliche Erklärung dafür lieferte der russische Wirtschaftswissenschaftler Kontratieff: Er hatte die Idee von übergeordneten Wirtschaftszyklen “Kontretieff-Zyklen” die 50-70 Jahre andauern und von sogenannten Basis-Innovationen geprägt sind die die Arbeit bzw. das Leben der Menschen grundlegend verändert haben.

Er erkannte folgende Zyklen:

1) etwa 1800 – 1850: Dampfmaschine

2) etwa 1850 – 1900: Eisenbahn

3) etwa 1900 – 1950: Elektrifizierung

Da er leider im Jahr 1938 auf Befehl Stalins erschossen wurde – erlebte er die letzten beiden nach ihm benannten Zyklen nicht mehr:

4) etwa 1950 – 1990: Automobilität

5) etwa 1990 – inkl. heute: Informationstechnologie (Computer, Internet)

Jeder dieser Zyklen ist von einem längeren Aufschwung, gefolgt von einem etwa kürzerem Abschwung (“Kontratieff-Winter”) geprägt.

Die Argumentation für diese “Makro”-Zyklen ist, daß die Menschheit besonders in extrem schlechten Zeiten nach Möglichkeiten forscht, die Produktivität grundsätzlich zu verbessern. In Zeiten des Aufschwunges ist man nur damit beschäftigt die Bedürfnisse der Konsumenten zu befriedigen und Stand zu halten mit der Nachfrage. Im “Winter” hat man Zeit sich Gedanken zu machen, was man grundlegend verändern kann.

Bei Investitionen ist es ähnlich: Im Aufschwung wird das meiste Geld in den Ausbau von bestehenden Produktionsstätten investiert, da dort am meisten Ertrag zu erwarten ist.

Im Abschwung hingegen “sucht” sich das Geld andere Möglichkeiten der Investition. Forschung und Entwicklung bieten dann gute Gelegenheiten.

So hat Kontratieff z.B. die große Depression 1929 damit begründet, daß der 3. Kontratieff-Zyklus der Elektrifizierung bereits an seinem Zenit war. Jeder hatte bereits elektrisches Licht, Radio, etc. Es war zu dieser Zeit ein gesättigter Markt. Also begann der Abschwung der dann schließlich zu der Innovation der Mobilisierung durch das Automobil für jedermann führte.

Dass Basisinnovationen großes Potential für Effizenzsteigerung und dadurch für Wirtschaftswachstum haben – daran besteht kein Zweifel. Man nehme nur das Beispiel des Computers: Was hat früher alles händisch erledigt werden müssen und viele Arbeitsplätze blockiert, was heute der Computer erledigen kann? (Buchhaltung, Textverarbeitung, CAD, etc.). Auch ist eine Email wesentlich effizienter, billiger und schneller als ein normaler Brief. Beispiele gibt es also genug.

Allerdings glaube ich, daß man nicht einfach sagen kann: alle 50 Jahre kommt eine Basisinnovation. Wahrscheinlich beschleunigen sich diese Zyklen sogar immer mehr, da die bereits vorhandenen Innovationen und die immer größere Gesamteffizienz dazu beiträgt dass man immer schneller neue Innovationen entwickeln kann.

Auch eine Erklärung für das Phänomen der – seit 35 Jahren – sinkenden Zinsen kann ich in diesem Modell nicht finden, zumal der große Fortschritt der Informationstechnologie bereits mitten in diesem Trend erfolgt ist (Mitte der 80er Jahre ist es mit Computern für jedermann losgegangen und Mitte der 90er Jahre erst wurde das Internet so richtig polulär). Die 90er brachten auch einen schönen Aufschwung, allerdings waren die Zinsen insgesamt bis heute auf Talfahrt.

Wie geht es mit der Wirtschaft langfristig weiter?

Die Menschheit hat immer wieder bewiesen, dass sie dazu in der Lage ist neue Erfindungen, neue Innovationen zu entwickeln.

Wir haben anfangs bereits gesehen, dass das BIP in den USA in den letzten 65 Jahren – inflationsbereinigt – um das Achtfache angewachsen ist.

Wie ist ein immerwährendes Wachstum möglich?

Es gibt immer wieder Systemkritiker (besonders Anti-Kapitalisten) die meinen unser (kapitalistisches) System erzwingt ein ständiges Wachstum und schadet deshalb der Natur – besonders durch erhöhten Rohstoff-Verbrauch.

Ich sehe das komplett anders: Die Menschheit strebt von Natur aus nach Innovation. Wir wollen immer neue Dinge entdecken und machen ständig neue Erfindungen die unser Leben vereinfachen. Bereits vor 250 Jahren – in der Barock-Zeit – gab es den Ausspruch “alles was man erfinden kann ist bereits erfunden”. Damals gab es gerade einmal die ersten Dampfmaschinen.

Die Effizienz mit der wir Dinge erledigen können hat seither ständig zugenommen und damit natürlich auch die Lebensqualität für jedermann.

Nimmt man als Beispiel die Zeit im Mittelalter, wo die meisten Menschen mit Landwirtschaft beschäftigt waren – also damit alle mit der nötigen Nahrung zu versorgen.

Jetzt könnte man argumentieren, daß durch Effizientsteigerung in der Landwirtschaft (z.B. durch Traktoren) Arbeitsplätze verloren gehen. Das stimmt aber nicht. Es werden Arbeitsplätze frei für andere Dinge. Wurden im Mittelalter 80% aller verfügbaren Arbeitsplätze dafür benötigt, die notwendige Nahrung zur Verfügung zu stellen, so sind es heute vielleicht nur noch 5%. 75% mehr als damals sind also für andere Dinge verfügbar.

Durch Steigerung der Effizienz steigt die Lebensqualität für jedermann und die Wirtschaftsleistung steigt insgesamt. Das hat nichts mit Kapitalismus zu tun sondern mit dem Streben der Menschheit nach Innovation und neuen Herausforderungen.

Neue Innovationen können aber sogar umweltschonend sein wie z.B. Elektro-Autos, alternative Energiequellen (Solar, Windkraft, etc). Die Argumentation, daß wir durch ständiges Wachstum die Welt kaputt machen kann ich also nicht durchgehen lassen.

Die Prämisse muss halt lauten: Verantwortungsvolles Wachstum – aber das ist möglich.

Das alles ist ein weiteres Argument für die Investition in Aktien – im Gegensatz zur Investition in Gold, Anleihen oder Immobilien nimmt man bei Aktien an diesem Innovationsgeist unmittelbar teil.

Es wird z.B. immer wieder argumentiert, daß Gold inflationsbereinigt im Laufe von 2000 Jahren keinen Wert verloren hat. Man konnte damals für 1 Unze Gold einen schönen Anzug (im alten Rom z.B. wohl eher eine Toga) kaufen und heute bekommt man für 1 Unze Gold (etwa 1000 EUR) auch einen sehr schönen Anzug – aber nicht mehr.

Alleine in den letzten 50 Jahren hat aber das BIP in den USA inflationsbereinigt um das achtfache zugelegt.

Schade, daß es vor 2000 Jahren noch keine NYSE (New York Stock Exchange) gab und deshalb keine Aufzeichnungen von 2000 Jahren vorliegen 😉

Heute kommt wohl die komplexeste Analyse bisher im Financeblog. Eigentlich wollte ich immer die Finger von Banken lassen, aber man liest immer wieder, daß diese angeblich derzeit so günstig seien und weit unter ihrem Buchwert notieren.

Deshalb gibt es heute den großen Banken-Vergleich.

Um aber Banken untersuchen und vergleichen zu können, muß man zuallererst ihr Geschäftsmodell verstehen.

Die meisten Leser werden jetzt meinen: “Das ist ja ganz einfach: Banken geben Kunden für ihre Einlagen Zinsen und verborgen diese Einlagen zu höheren Zinsen weiter.” Es gab früher angeblich die 3-6-3 Regel: Gibt den Kunden 3% für den Einlagen, verborge das Geld für 6% und um 3 Uhr Nachmittags bist du am Golfplatz.

Ganz so einfach ist das Geschäftsmodell einer Bank heutzutage leider nicht: Banken haben neben dem Kreditgeschäft viele andere Geschäftszweige, die wesentlich schwieriger zu durchleuchten sind.(Ganz abgesehen davon, dass die meisten Einlagen erst durch Kreditvergabe entstehen – wie ich schon hier erläutert habe – aber das tut in diesem Vergleich nichts zur Sache)

Nicht umsonst hat z.B. der Geschäftsbericht der deutschen Bank für das Jahr 2013 über 600 Seiten. (Ein “normaler” Geschäftsbericht kommt meistens mit ca. 100 Seiten aus)

Aus diesen Grund ist das auch bisher die längste Analyse im Financeblog. Der Artikel hat über 3000 Wörter und ich bin gespannt, wie viele ihn bis zum Ende lesen (bitte kommentieren 😉

Die Vergleichs-Kandidaten:

Ich habe diesmal 2 große ATX-Mitglieder, die österreichischen Banken Raiffeisen International (nicht zu verwechseln mit den Raiffeisen-Kassen in Österreich – die Raiffeisen International ist ein Spin-off der Raiffeisen der vor allem in Osteuropa inkl. Russland tätig ist) sowie die Erste Bank Group ausgewählt. Außerdem die größte Bank Deutschlands, die Deutsche Bank und die schweizerische Credit Suisse.

Zu guter letzt noch 3 Amerikaner: Citigroup, Goldman Sachs und Bank of America.

Am Beispiel der Goldman Sachs werden wir sehen wie stark sich die Geschäftsmodelle der einzelnen Banken unterscheiden können.

Das “klassische Geschäftsmodell” der Banken:

Zurück zum Thema: Was das klassische Geschäftsfeld, der Vergabe von Krediten angeht habe ich folgende Tabellen erstellt:

Kredite (Aktiva)

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

RAIFFEISEN

15.876,04

24.064,24

34.170,69

47.776,64

56.261,04

47.430,95

70.901,19

76.523,02

77.701,37

75.029,14

372,59%

ERSTE

70.039,29

77.601,88

93.973,90

110.659,45

122.402,13

124.179,43

126.214,94

127.722,67

124.283,80

119.887,56

71,17%

DEUTSCHE_BANK

136.344,00

151.355,00

178.524,00

198.891,00

269.281,00

258.105,00

407.729,00

412.514,00

397.377,00

376.582,00

176,20%

CREDIT_SUISSE

184.399,00

205.671,00

208.127,00

240.534,00

235.797,00

237.180,00

218.842,00

233.413,00

242.223,00

247.054,00

33,98%

CITIGROUP

576.833,00

616.544,00

714.697,00

819.235,00

708.878,00

589.105,00

639.352,00

644.904,00

652.499,00

671.498,00

16,41%

GOLDMAN_SACHS

52.545,00

75.381,00

93.013,00

148.183,00

90.564,00

67.900,00

78.140,00

74.465,00

91.354,00

112.775,00

114,63%

BANK_OF_AMERICA

513.187,00

565.746,00

697.474,00

864.756,00

939.829,00

906.802,00

933.613,00

906.179,00

903.053,00

922.167,00

79,69%

Hier sieht man den Anstieg des Kreditvolumens der einzelnen Banken. Raiffeisen Int. und deutsche Bank sind hier am schnellsten gewachsten.

Kredite / Aktiva

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

54,92%

59,13%

61,16%

65,68%

65,88%

62,18%

54,05%

52,06%

57,08%

57,43%

ERSTE

50,10%

50,83%

51,72%

55,19%

60,76%

61,56%

61,34%

60,82%

58,12%

60,09%

DEUTSCHE_BANK

16,23%

15,26%

11,27%

9,84%

12,23%

17,20%

21,40%

19,06%

19,65%

23,37%

CREDIT_SUISSE

16,93%

15,36%

16,57%

17,68%

20,15%

23,00%

21,21%

22,25%

26,21%

28,31%

CITIGROUP

38,87%

41,27%

37,93%

37,45%

36,57%

31,73%

33,41%

34,42%

34,99%

35,71%

GOLDMAN_SACHS

9,89%

10,67%

11,10%

13,23%

10,24%

8,00%

8,57%

8,07%

9,73%

12,37%

BANK_OF_AMERICA

46,22%

43,80%

47,78%

50,40%

51,70%

40,79%

41,22%

42,56%

40,86%

43,87%

In dieser Tabelle sieht man, wie viel Prozent des Anlagevermögens der Banken überhaupt aus Krediten an Endkunden besteht. (Kreditsumme geteilt durch Aktiva)

Bei den meisten Banken ist das weniger als die Hälfte des Anlagevermögens. Bei Goldman Sachs überhaupt nur etwa ein Zehntel. Man sieht also hier schon deutlich: Das Kreditgeschäft ist nicht das einzige und oft auch nicht das größte Geschäftsfeld einer Bank. Die beiden Österreicher haben hier noch den höchsten Anteil. Bei der ERSTEN machte das Kreditvolumen 2014 immerhin 60% des Anlagevermögens aus. Sie ist damit noch am ehesten eine “klassische” Bank. Ob das von Vorteil ist werden wir noch sehen.

Zunächst möchte ich zeigen, welche Risiken und Verluste mit den einzelnen Geschäftsfeldern verbunden sind:

Risiken:

Rückstellungen für Kreditausfälle:

Kreditausfälle

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

0,87%

0,70%

0,90%

0,75%

1,39%

3,66%

1,68%

1,39%

1,30%

1,53%

ERSTE

0,58%

0,54%

0,47%

0,41%

0,88%

1,66%

1,60%

1,77%

1,59%

1,47%

DEUTSCHE_BANK

0,27%

0,25%

0,17%

0,31%

0,40%

1,02%

0,31%

0,45%

0,43%

0,55%

CREDIT_SUISSE

0,04%

-0,07%

-0,05%

0,10%

0,34%

0,21%

-0,04%

0,08%

0,07%

0,07%

CITIGROUP

1,08%

1,33%

0,98%

2,07%

4,70%

6,62%

3,92%

1,83%

1,60%

1,14%

GOLDMAN_SACHS

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

BANK_OF_AMERICA

0,54%

0,71%

0,72%

0,97%

2,85%

5,36%

3,05%

1,48%

0,90%

0,39%

Hier sieht man, wie viel Rückstellungen (als Anteil der vergebenen Kredite) die Banken jährlich für Kreditausfälle bilden mussten.

Deutlich zu erkennen sind starke Schwankungen bei den US-Banken Citigroup und Bank of America. Sie hatten beide 2008 und 2009 erheblich höhere Kreditausfälle zu verbuchen als die europäischen Konkurrenten. Raiffeisen hatte 2009 auch einen starken Ausschlag nach oben – bedingt durch das Ost-Geschäft. Bei Goldman Sachs sieht man wieder, dass sie mit Endkundenkrediten nichts zu tun haben. Sie hatten keinerlei Kreditausfälle.

Die anderen US-Banken haben aufgrund der Subprime-Krise hohe Abschreibungen auf Kredite tätigen müssen.

Prinzipiell finde ich es aber gut für die Wirtschaft, wenn Banken risikobereiter sind. An den starken Schwankungen bei den Kreditausfällen sieht man, dann wohl US-Banken leichter Kredite vergeben als europäische Banken – was langfristig der Wirtschaft zu Gute kommt, da Unternehmen eine Chance bekommen die bei uns keinerlei Aussicht auf eine Finanzierung hätten – sie wirken dadurch als Katalysatoren auf die Wirtschaft.

Wie sich diese Risikobereitschaft auf die Banken auswirkt wird sich auch noch zeigen.

Summe der Rückstellungen für Kreditausfälle in Prozent der vergebenen Kredite:

Rückstellungen Kreditausfälle

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

2,31%

2,70%

2,55%

2,31%

2,92%

6,50%

6,71%

6,60%

7,26%

7,47%

ERSTE

4,00%

3,63%

3,33%

2,98%

3,09%

3,99%

4,85%

5,50%

6,15%

6,51%

DEUTSCHE_BANK

1,72%

1,27%

0,94%

0,86%

0,72%

1,30%

0,81%

1,01%

1,18%

1,48%

CREDIT_SUISSE

1,58%

1,06%

0,71%

0,51%

0,70%

0,59%

0,46%

0,39%

0,38%

0,35%

CITIGROUP

1,95%

1,59%

1,25%

1,97%

4,18%

6,12%

6,36%

4,67%

3,90%

2,93%

GOLDMAN_SACHS

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

BANK_OF_AMERICA

1,68%

1,42%

1,29%

1,34%

2,45%

4,10%

4,49%

3,73%

2,68%

1,89%

Die Tabelle zeigt die Summe der gebildeten Rückstellungen für Kreditausfälle wie sind in der Bilanz aufgelistet sind im Verhältnis zu den vergebenen Krediten.

Die beiden österreichischen Banken haben hier die größte Vorsorge getroffen. Sie sehen beiden über 6,5% ihrer Kredite als “faul” an und haben entsprechend hohe Rückstellungen gebildet.

Sie haben beide diese Rückstellungen nach Ausbruch der Finanzkrise 2008 stark hochgefahren. Das tat die Citigroup und die Bank of America zwar ebenfalls, mittlerweile fahren beide aber die Rückstellungen wieder zurück, d.h. man geht dort von weniger faulen Krediten aus.

Man könnte nun meinen, die beiden Österreicher seien vorsichtiger und haben deshalb so hohe Rückstellungen gebildet- ich bin da aber skeptisch. Man liest einfach zu oft davon, daß sie in Osteuropa (Ukraine, Russland) hohe Abschreibungen wegen Kreditverlusten verbuchen müssen.

Am wenigsten Risiko geht offensichtlich die Credit Suisse ein – sie hat meist nur weniger als 1% Kreditausfälle und stellt sogar weniger als ein halbes Prozent der vergebenen Kredite für Ausfälle rück.

Kreditausfälle in Prozent des Eigenkapitals:

Kreditausfälle % von EK

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

6,32%

5,11%

6,73%

5,39%

11,97%

24,83%

11,48%

9,73%

9,28%

11,09%

ERSTE

6,82%

6,61%

4,03%

3,99%

9,66%

12,76%

12,21%

14,93%

12,12%

11,93%

DEUTSCHE_BANK

1,44%

1,25%

0,89%

1,59%

3,37%

6,93%

2,53%

3,36%

3,17%

3,76%

CREDIT_SUISSE

0,18%

-0,29%

-0,19%

0,40%

1,72%

1,05%

-0,18%

0,46%

0,40%

0,35%

CITIGROUP

5,70%

7,27%

5,83%

14,97%

23,13%

25,17%

15,13%

6,58%

5,47%

3,73%

GOLDMAN_SACHS

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

0,00%

BANK_OF_AMERICA

2,76%

3,95%

3,70%

5,71%

15,15%

20,99%

12,46%

5,83%

3,45%

1,53%

Diese Tabelle soll zeigen, wie stark sich die Kreditausfälle auf das Eigenkapital der Bank auswirken. Hier sind wieder die jährlichen Aufwände durch Rückstellungen für Kreditverluste berücksichtigt. (Also nicht die Summe aller Rückstellungen aus der Bilanz, sondern nur die jährlichen Aufwände aus der GuV)

Das Eigenkapital ist immerhin das woran der Aktionär direkt beteiligt ist, und er sieht es nicht gerne wenn es schwindet.

Auch hier sind aber starke Rückgänge zu sehen – besonders in den Jahren 2008 und 2009. Und wieder sieht man, daß die beiden US-Banken mit Endkundengeschäft (Citigroup und Bank of America) in den Jahren 2008 und 2009 ordentlich Federn lassen mußten.

Raiffeisen und Erste bilden hier leider selbst in den Jahren 2012 und 2013 noch das das Schlusslicht. Sie verlieren noch immer an die 10% des Eigenkapitals pro Jahr durch Kreditausfälle.

weitere Risiken:

Es gibt noch zahlreiche weitere Risiken, denen Banken ausgesetzt sind, so z.B. das Risiko einer Änderung der Zinsstrukturkurve – ein sehr komplexes Thema:

Zinsen sind ja nicht für alle Laufzeiten identisch. So sind normalerweise z.B. die Zinsen für einen 10 Jahre laufenden Kredit mit Fixzinssatz höher als für eine entsprechend kürzere Laufzeit.

Die Banken finanzieren die langfristig vergebenen Kredite aber vor allem mit den Einlagen ihrer Kunden, die ja extrem kurzfristig verzinst werden. Man nennt diese Vorgangsweise “Fristentransformation“. Wenn nun beispielsweise der kurzfristige Zinssatz schneller steigt als der langfristige, hat die Bank ein Problem.

Sie versucht dem gegen zu wirken, indem sie Einlage-Kunden dazu überredet ihr Geld auch “zu binden”. Teilweise sichert sie sich auch durch Derivate-Geschäfte mit Swaps, etc. ab.

Komplett ausschalten lässt sich das Risiko aber wohl nie.

Beim Risikomanagement des klassischen Geschäftsmodells würde ich deshalb die beiden Österreicher als Verliere bezeichnen. Sie sind wohl zuviel Risiko eingegangen – wahrscheinlich besonders in Osteuropa. Leiden müssen darunter heute österreichische Unternehmer die sehr schwer Kredite bekommen.

sonstige Geschäftsfelder:

Nachdem das Kreditgeschäft nur ein Teilbereich der Geschäftsfelder einer Bank ist, stellt sich natürlich die Frage was Banken sonst noch machen:

Dazu gehören in erster Linie die Handelstätigkeiten auf eigenem Buch, d.h. der Kauf und Verkauf von Wertpapieren. In der GuV-Rechnung der Bank wird das als “Handelsergebnis” aufgeführt.

Das Handelsergebnis und sein Beitrag zum Eigenkapital:

Handelsergebnis % von EK

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

10,49%

9,51%

6,06%

1,34%

1,87%

3,37%

3,66%

5,81%

3,73%

1,18%

ERSTE

5,86%

4,68%

3,48%

3,11%

-4,11%

3,02%

1,93%

0,19%

1,87%

1,39%

DEUTSCHE_BANK

24,79%

28,34%

28,33%

20,71%

-29,22%

17,66%

7,05%

5,82%

10,89%

7,66%

CREDIT_SUISSE

13,46%

17,24%

23,66%

18,77%

-30,58%

24,60%

23,62%

15,03%

5,31%

7,86%

CITIGROUP

4,16%

7,47%

8,17%

-9,62%

-17,12%

3,33%

5,14%

3,89%

1,60%

3,56%

GOLDMAN_SACHS

44,57%

49,58%

59,26%

59,35%

12,26%

40,29%

26,35%

15,03%

22,58%

20,76%

BANK_OF_AMERICA

3,45%

4,86%

4,72%

-0,44%

-2,40%

10,43%

7,39%

7,45%

4,03%

4,82%

Hier werden die Banken ein wenig zu Hedge-Fonds. Niemand kann genau nachvollziehen, welchem Handel mit Wertpapieren sie nachgehen. In der Tabelle sieht man aber, daß der Eigenhandel sehr großen Einfluß auf die Entwicklung des Eigenkapitals hat.

Goldman-Sachs bewies hier ein goldendes Händchen (wie der Name schon sagt 😉 und machte selbst während der Krise 2008/09 Gewinne. Auch die Raiffeisen International konnte sich hier ohne Verluste über die Finanzkrise retten.

Andere verloren alleine dadurch im Jahr 2008 30% ihres Eigenkapitals (z.B. die deutsche Bank und Credit Suisse). So etwas würde einem nachhaltig wirtschaftendem klassischem Unternehmen wohl nie passieren.

Handelsregebnis + Kreditausfälle im Eigenkapital:

Handelsgewinne+Kreditausfälle/EK

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

4,17%

4,41%

-0,67%

-4,05%

-10,10%

-21,46%

-7,81%

-3,92%

-5,55%

-9,91%

ERSTE

-0,96%

-1,93%

-0,55%

-0,87%

-13,77%

-9,73%

-10,28%

-14,74%

-10,25%

-10,54%

DEUTSCHE_BANK

23,35%

27,09%

27,44%

19,12%

-32,59%

10,74%

4,53%

2,46%

7,72%

3,90%

CREDIT_SUISSE

13,28%

17,53%

23,84%

18,37%

-32,30%

23,56%

23,81%

14,57%

4,90%

7,51%

CITIGROUP

-1,54%

0,20%

2,34%

-24,59%

-40,25%

-21,84%

-9,99%

-2,70%

-3,86%

-0,17%

GOLDMAN_SACHS

44,57%

49,58%

59,26%

59,35%

12,26%

40,29%

26,35%

15,03%

22,58%

20,76%

BANK_OF_AMERICA

0,69%

0,91%

1,01%

-6,15%

-17,55%

-10,56%

-5,07%

1,62%

0,58%

3,29%

Jetzt kennen wir einmal zwei Geschäftsfelder einer Bank: Das Kreditgeschäft und den Eigenhandel.

Nun beleuchten wir einmal, wie sich diese beiden Aktivitäten auf das Eigenkapital ausgewirkt haben: In der Tabelle sieht man wie sich das Eigenkapital prozentuell durch Kreditausfälle und Handelsaktivität verändert hat.

Besonders 2008 sind viele am kalten Fuß erwischt worden: Verluste bis über 40% des Eigenkapitals. Das erklärt, wieso damals so viele Kapitalerhöhungen – auch durch den Staat – durchgeführt werden mussten.

Die beiden Österreicher haben fast jeder Jahr durch Kreditausfälle und Handelsaktivitäten teilweise beträchtliche Anteile ihres Eigenkapitals verloren.

Bisher habe ich nur die Risiken und Verluste aus dem Bankengeschäft betrachtet und wir haben gesehen, dass diese nicht zu vernachlässigen sind

Jetzt kommen wir zu den Einnahmequellen:

Wo verdient eine Bank ihr Geld?

Natürlich verdient die Bank einerseits durch die Zinseinnahmen aus den vergebenen Krediten, gehaltenen Wertpapieren sowie anderen zinstragenden Investitionen. Die Differenz zwischen Zinserträgen und Zinsaufwänden ist das Netto-Zinsergebnis. Der erste Pfeiler in der Bank-GuV

Nettozinsertrag:

Netto-Zinsertrag

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

RAIFFEISEN

803,40

1.201,60

1.762,96

2.419,54

3.231,41

2.933,57

3.577,97

3.667,06

3.472,10

3.728,82

364,13%

ERSTE

2.577,79

2.698,74

3.091,02

3.922,00

4.891,60

5.208,24

5.418,18

5.561,02

5.218,90

4.836,30

87,61%

DEUTSCHE_BANK

5.182,00

6.001,00

7.008,00

8.849,00

12.453,00

12.459,00

15.583,00

17.445,00

15.976,00

14.833,00

186,24%

CREDIT_SUISSE

11.966,00

6.918,00

6.566,00

8.442,00

8.536,00

6.891,00

6.541,00

6.426,00

7.143,00

8.115,00

-32,18%

CITIGROUP

41.679,00

39.240,00

39.554,00

45.378,00

53.749,00

48.914,00

54.186,00

48.447,00

46.686,00

46.793,00

12,27%

GOLDMAN_SACHS

3.026,00

3.097,00

3.498,00

3.987,00

4.276,00

7.407,00

5.503,00

5.192,00

3.880,00

3.392,00

12,10%

BANK_OF_AMERICA

27.960,00

30.737,00

34.591,00

34.441,00

45.360,00

47.109,00

51.523,00

44.616,00

40.656,00

42.265,00

51,16%

Zinsergebnis % von Netto-Ertrag

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

53,26%

58,07%

53,45%

57,97%

59,03%

59,97%

52,89%

52,20%

51,95%

56,08%

ERSTE

57,20%

56,39%

55,69%

58,32%

69,10%

63,51%

65,49%

69,09%

60,41%

63,14%

DEUTSCHE_BANK

24,07%

23,79%

23,13%

26,57%

75,95%

40,62%

47,29%

49,52%

43,96%

43,01%

CREDIT_SUISSE

22,15%

22,93%

17,07%

21,61%

91,84%

20,79%

20,86%

24,92%

31,05%

31,73%

CITIGROUP

52,34%

46,91%

44,14%

57,81%

104,17%

60,93%

62,57%

61,83%

67,54%

61,27%

GOLDMAN_SACHS

14,44%

12,27%

9,29%

8,67%

19,24%

16,40%

14,05%

18,02%

11,36%

9,92%

BANK_OF_AMERICA

55,16%

53,76%

47,82%

51,53%

62,32%

39,37%

46,75%

47,74%

48,79%

47,52%

In der oberen Tabelle sieht man die Entwicklung der Zinserträge und in der unteren Ihren Anteil am Netto-Ertrag.

Hier konnten die beiden Österreicher stabile Zuwächse verbuchen. Der starke Anstieg bei Raiffeisen International seit Beginn der Finanzkrise ist wahrscheinlich unter anderem auf höhere Zinsen zurückzuführen die Kunden in Osteuropa bezahlen müssen – da ja auch das Risiko seither gestiegen ist.

Auch zu Erkennen ist, wie unterschiedlich die Geschäftsmodelle der einzelnen Banken sind: Bei Goldman Sachs machen Zinserträge mittlerweile weniger als 10% des Netto-Ertrages aus – und diese Zinsen kommen wie wir schon wissen nicht von selbst vergebenen Krediten, sondern von Wertpapieren (Anleihen) die Goldman Sachs hält.

Handelsergebnis:

Die zweite Einnahmequelle ist – wie bereits berichtet – das Handelsergebnis. Dieses kann, wie wir gesehen haben, stark schwanken.

Handelsgewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

RAIFFEISEN

228,42

311,71

278,01

88,48

122,08

235,90

381,16

635,01

405,63

122,15

-46,52%

ERSTE

348,98

298,79

379,63

355,00

-455,87

487,35

319,58

29,30

306,03

204,91

-41,28%

DEUTSCHE_BANK

6.421,00

8.484,00

9.483,00

7.968,00

-9.326,00

6.706,00

3.555,00

3.181,00

5.909,00

4.211,00

-34,42%

CREDIT_SUISSE

5.715,00

8.615,00

13.934,00

11.231,00

-14.439,00

11.890,00

10.161,00

6.175,00

2.244,00

3.707,00

-35,14%

CITIGROUP

4.549,00

8.405,00

9.790,00

-10.918,00

-24.662,00

5.158,00

8.517,00

6.977,00

3.061,00

7.334,00

61,22%

GOLDMAN_SACHS

11.984,00

15.452,00

24.027,00

29.714,00

8.095,00

28.879,00

20.610,00

10.794,00

17.213,00

16.361,00

36,52%

BANK_OF_AMERICA

3.456,00

4.936,00

6.381,00

-645,00

-4.248,00

24.136,00

16.873,00

17.132,00

9.549,00

11.208,00

224,31%

Handelsgewinn % von Netto-Ertrag

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

15,14%

15,06%

8,43%

2,12%

2,23%

4,82%

5,63%

9,04%

6,07%

1,84%

ERSTE

7,74%

6,24%

6,84%

5,28%

-6,44%

5,94%

3,86%

0,36%

3,54%

2,68%

DEUTSCHE_BANK

29,82%

33,64%

31,30%

23,93%

-56,88%

21,86%

10,79%

9,03%

16,26%

12,21%

CREDIT_SUISSE

10,58%

28,56%

36,23%

28,75%

-155,36%

35,87%

32,41%

23,94%

9,76%

14,49%

CITIGROUP

5,71%

10,05%

10,92%

-13,91%

-47,80%

6,42%

9,83%

8,90%

4,43%

9,60%

GOLDMAN_SACHS

57,20%

61,23%

63,79%

64,61%

36,43%

63,93%

52,63%

37,46%

50,38%

47,83%

BANK_OF_AMERICA

6,82%

8,63%

8,82%

-0,97%

-5,84%

20,17%

15,31%

18,33%

11,46%

12,60%

Vorher haben wir bereits die Auswirkungen des Eigenhandels auf das Eigenkapital gesehen. Hier ist noch einmal eine Darstellung des Handelsgewinnes in absoluten Zahlen sowie im Verhältnis zum Netto-Ertrag. Die negativen Zahlen beim Verhältnis sind sehr mit Vorsicht zu genießen,da man nicht den Anteil einer negativen Größe an einer positiven ausrechnen kann.

Auch hier ist bereits 2007 in den USA der Beginn der Subprime-Krise zu sehen. 2008 hat es dann (fast) alle erwischt.

Bei Goldman Sachs sieht man, daß der Beitrag vom Handelsgewinn zum Netto-Ertrag etwa die Hälfte ausmacht.

Kommissionen:

Eine weitere wichtige Einnahmequelle sind die Kommissionen die die Bank z.B. für Kreditvergaben verlangt bzw. Provisionen für den Handel mit Wertpapieren (Broker-Geschäft).

Komissionen

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

RAIFFEISEN

395,93

518,75

1.108,86

1.474,64

1.764,24

1.441,42

1.753,23

1.795,26

1.869,19

2.012,51

408,30%

ERSTE

1.358,45

1.545,21

1.805,10

2.240,61

2.426,06

2.320,09

2.394,95

2.298,23

2.245,71

2.305,64

69,73%

DEUTSCHE_BANK

9.506,00

10.089,00

13.418,00

15.199,00

12.449,00

11.377,00

13.652,00

14.409,00

14.575,00

15.252,00

60,45%

CREDIT_SUISSE

13.577,00

14.323,00

17.647,00

18.929,00

14.812,00

13.750,00

14.078,00

12.638,00

12.724,00

13.226,00

-2,59%

CITIGROUP

21.505,00

23.262,00

26.178,00

29.838,00

18.588,00

20.680,00

17.663,00

16.845,00

16.744,00

17.202,00

-20,01%

GOLDMAN_SACHS

5.941,00

6.689,00

10.140,00

12.286,00

9.851,00

8.887,00

13.048,00

12.825,00

13.070,00

14.453,00

143,28%

BANK_OF_AMERICA

17.495,00

20.302,00

29.831,00

32.140,00

36.785,00

48.412,00

39.440,00

24.837,00

34.968,00

35.498,00

102,90%

Komissionen % von Netto Ertrag

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

26,25%

25,07%

33,62%

35,33%

32,23%

29,47%

25,92%

25,56%

27,97%

30,27%

ERSTE

30,14%

32,29%

32,52%

33,32%

34,27%

28,29%

28,95%

28,55%

25,99%

30,10%

DEUTSCHE_BANK

44,15%

40,00%

44,29%

45,64%

75,93%

37,09%

41,43%

40,90%

40,11%

44,22%

CREDIT_SUISSE

25,14%

47,48%

45,89%

48,45%

159,37%

41,48%

44,90%

49,00%

55,31%

51,71%

CITIGROUP

27,00%

27,81%

29,21%

38,01%

36,02%

25,76%

20,40%

21,50%

24,22%

22,53%

GOLDMAN_SACHS

28,36%

26,50%

26,92%

26,72%

44,33%

19,67%

33,32%

44,51%

38,26%

42,25%

BANK_OF_AMERICA

34,51%

35,51%

41,24%

48,09%

50,54%

40,46%

35,78%

26,58%

41,96%

39,91%

In der ersten Tabelle sind die absoluten Einnahmen durch Kommissionen aufgelistet, in der unteren wieder der Beitrag zum Netto-Ertrag. Diese Einnahmen sind also ebenfalls ein sehr wichtiger Beitrag zum Banken-Ergebnis. Sie sind meiner Ansicht nach am ehesten mit “operativem” Geschäft zu vergleichen. Für das Kassieren von Komissionen und Provisionen muß die Bank kein Risiko eingehen. Sie werden einfach z.B. in Form von Kreditgebühren an die Kunden verrechnet.

Jetzt wissen wir einmal welche Risiken eine Bank hat und wo sie ihr Geld verdient.

Die Bottom-Line (der Gewinn):

Was die einzelnen Banken daraus machen können sehen wir, wenn wir uns das Ergebnis der GuV anschauen:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

RAIFFEISEN

209.44

382.33

1’182.13

841.26

981.99

212.18

1’087.48

967.67

729.69

557.34

-34.08

608.44

ERSTE

520.85

716.71

932.25

1’174.70

859.61

903.39

878.67

-718.90

483.48

60.97

-711.50

828.24

DEUTSCHE_BANK

2’472.00

3’529.00

6’070.00

6’474.00

-3’835.00

4’973.00

2’310.00

4’132.00

263.00

666.00

2’906.44

4’504.96

CREDIT_SUISSE

5’628.00

5’850.00

11’327.00

7’760.00

-8’218.00

6’724.00

5’098.00

1’953.00

1’349.00

2’326.00

2’913.12

4’599.52

CITIGROUP

17’046.00

24’589.00

21’538.00

3’617.00

-27’684.00

-1’606.00

10’602.00

11’067.00

7’541.00

13’673.00

12’700.93

16’518.15

GOLDMAN_SACHS

4’553.00

5’626.00

9’537.00

11’599.00

2’322.00

13’385.00

8’354.00

4’442.00

7’475.00

8’040.00

8’111.60

7’759.79

BANK_OF_AMERICA

13’947.00

16’465.00

21’133.00

14’982.00

4’008.00

6’276.00

-2’238.00

1’446.00

4’188.00

11’431.00

15’741.00

16’445.96

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

RAIFFEISEN

82.55%

209.19%

-28.84%

16.73%

-78.39%

412.52%

-11.02%

-24.59%

-23.62%

-106.11%

-116.27%

ERSTE

37.60%

30.07%

26.01%

-26.82%

5.09%

-2.74%

-181.82%

167.25%

-87.39%

-1266.96%

-236.60%

DEUTSCHE_BANK

42.76%

72.00%

6.66%

-159.24%

229.67%

-53.55%

78.87%

-93.64%

153.23%

336.40%

17.57%

CREDIT_SUISSE

3.94%

93.62%

-31.49%

-205.90%

181.82%

-24.18%

-61.69%

-30.93%

72.42%

25.24%

-48.24%

CITIGROUP

44.25%

-12.41%

-83.21%

-865.39%

94.20%

760.15%

4.39%

-31.86%

81.32%

-7.11%

-25.49%

GOLDMAN_SACHS

23.57%

69.52%

21.62%

-79.98%

476.44%

-37.59%

-46.83%

68.28%

7.56%

0.89%

78.16%

BANK_OF_AMERICA

18.05%

28.35%

-29.11%

-73.25%

56.59%

-135.66%

164.61%

189.63%

172.95%

37.70%

12.86%

Das ganze schaut sehr durchwachsen aus. Einen wirklichen Zuwachs seit 10 Jahren konnte nur Goldman Sachs verbuchen. Sie sind auch die einzigen, die nie Verluste schreiben mußten.

Bei den geschätzten 2015er Zahlen bin ich extrem skeptisch – ich habe sie zwar angeführt, aber ich traue ihnen überhaupt nicht.

Eigenkapitalrendite:

EK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

RAIFFEISEN

9.62%

11.67%

25.76%

12.70%

15.07%

3.03%

10.45%

8.85%

6.71%

5.38%

-0.33%

ERSTE

8.75%

11.24%

8.55%

10.30%

7.75%

5.60%

5.31%

-4.74%

2.96%

0.41%

-4.81%

DEUTSCHE_BANK

9.54%

11.79%

18.13%

16.83%

-12.02%

13.10%

4.58%

7.56%

0.48%

1.21%

5.29%

CREDIT_SUISSE

13.26%

11.71%

19.23%

12.97%

-17.40%

13.91%

11.85%

4.75%

3.19%

4.93%

6.18%

CITIGROUP

15.60%

21.85%

17.98%

3.19%

-19.22%

-1.04%

6.39%

6.16%

3.95%

6.63%

6.16%

GOLDMAN_SACHS

16.93%

18.05%

23.52%

23.17%

3.52%

18.67%

10.68%

6.18%

9.81%

10.20%

10.29%

BANK_OF_AMERICA

13.91%

16.22%

15.62%

10.21%

2.26%

2.71%

-0.98%

0.63%

1.77%

4.91%

6.76%

Normalerweise betrachten wir die Gesamtkapitalrendite. Bei Banken macht das leider keinen Sinn, da man hier von der GK-Rendite extrem schwer Rückschlüsse darauf ziehen kann wie viel für die Aktionäre übrig bleibt. ).

Üblicherweise haben sehr gute Unternehmen ja bereits eine Gesamtkapitalrendite von über 10% – die Eigenkapitalrendite sollte entsprechend höher sein (sonst würde es ja keinen Sinn machen auch mit Fremdkapital zu arbeiten).

Hier hat einzig Goldman Sachs es geschafft die EK-Rendite über 10% zu bringen.

Die finanzielle Stabilität der Banken:

Sehr wichtig für einen Aktionär ist natürlich auch zu wissen, wie stabil “seine” Bank ist – und ob sie immer wieder auf Kapitalerhöhungen angewiesen ist um eine gewisse Stabilität aufrecht zu halten.

Die wichtigste Kennzahl hierfür ist die sogenannte Tier1-Kernkapitalquote.

Tier1-Kernkapitalquote:

Diese Kennzahl gibt das Verhältnis des Eigenkapitals zum gesamten Kapital “at risk” an, also alle Aktiva die entweder dem Marktrisiko oder dem Kreditausfallsrisiko ausgesetzt sind. Im Fachjargon nennt man sie “Risikoaktiva”.

Was genau in diese Berechnung einfließt bestimmen Aufsichtsbehörden. Die Berechnung unterscheidet sich deshalb leicht von Land zu Land. Alle Risiko-Aktiva müssen von der Bank mit Eigenkapital unterlegt sein, Richtlinien wie z.B. “Basel 3” geben dabei an wie hoch diese Unterlegung mindestens sein muß.

Die Tier1-Quote ist deshalb nicht identisch mit der “klassischen” Eigenmittelquote, die ja das Eigenkapital mit dem Gesamtkapital ins Verhältnis setzt.

Tier1-Kapitalquote

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

RAIFFEISEN

10,10%

8,00%

9,80%

10,50%

8,10%

11,00%

9,70%

9,90%

11,20%

11,20%

ERSTE

6,70%

6,80%

6,60%

7,00%

7,20%

10,80%

10,20%

10,40%

11,60%

11,80%

DEUTSCHE_BANK

8,60%

8,70%

8,50%

8,60%

10,10%

12,60%

12,30%

12,90%

15,10%

16,90%

CREDIT_SUISSE

12,30%

11,30%

13,90%

10,00%

13,30%

16,30%

17,20%

15,20%

15,20%

16,80%

CITIGROUP

8,74%

8,79%

8,59%

7,12%

11,92%

11,67%

12,91%

13,55%

14,06%

13,60%

GOLDMAN_SACHS

n/a

n/a

n/a

n/a

15,60%

15,00%

16,00%

13,80%

16,70%

16,70%

BANK_OF_AMERICA

8,20%

8,25%

8,64%

6,87%

9,15%

10,40%

11,24%

12,40%

12,89%

12,44%

Die beiden Österreicher sind auch hier wieder am riskantesten unterwegs.

Entwicklung des Eigenkapitals:

Wie oft mussten die einzelnen Banken schon Kapitalerhöhungen durchführen und damit die bisherigen Aktionäre verwässern?

Und wie entwickelte sich das Eigenkapital pro Aktie?

Dafür habe ich die folgenden beiden Tabellen erstellt:

Ausstehende Aktien

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

RAIFFEISEN

130,53

148,99

148,81

160,65

160,44

160,48

203,14

203,17

203,57

203,57

55,96%

ERSTE

229,03

246,44

316,93

296,27

290,58

357,05

363,86

373,36

377,66

415,08

81,23%

DEUTSCHE_BANK

594,39

580,83

572,96

575,74

655,93

712,60

963,60

948,44

974,21

1.068,72

79,80%

CREDIT_SUISSE

1.137,91

1.152,81

1.088,38

1.045,49

1.192,29

1.197,72

1.202,53

1.250,06

1.325,35

1.590,94

39,81%

CITIGROUP

519,46

498,02

491,20

499,46

545,01

2.848,33

2.905,84

2.923,88

3.028,88

3.029,24

483,15%

GOLDMAN_SACHS

480,96

460,40

450,10

439,00

485,40

542,70

546,90

485,47

465,15

467,40

-2,82%

BANK_OF_AMERICA

4.046,55

3.999,69

4.458,15

4.437,89

5.017,44

8.650,24

10.085,15

10.535,94

10.778,26

10.591,81

161,75%

Buchwert pro Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

RAIFFEISEN

14,10

18,80

26,78

36,27

34,87

37,40

45,97

48,20

49,88

48,53

244,25%

ERSTE

14,95

16,50

25,18

28,53

27,80

35,59

36,04

32,24

34,04

27,28

82,52%

DEUTSCHE_BANK

43,58

51,54

57,17

64,34

46,81

51,43

50,69

56,29

55,43

51,20

17,48%

CREDIT_SUISSE

31,88

36,54

40,05

41,32

27,09

31,32

27,68

26,94

26,78

26,50

-16,86%

CITIGROUP

210,39

225,97

243,86

227,14

259,87

53,61

56,26

60,81

62,42

67,46

-67,94%

GOLDMAN_SACHS

52,14

60,82

79,51

97,49

132,61

130,30

141,44

144,97

162,78

167,88

221,96%

BANK_OF_AMERICA

24,77

25,39

30,34

33,08

35,29

26,76

22,63

21,84

21,98

21,97

-11,31%

Hier ist einerseits die Anzahl der ausgegebenen Aktien zu sehen (obere Tabelle) und die Entwicklung des Buchwertes pro Aktie (Eigenkapital abzüglich Minderheitenanteile pro Aktie)

Außer Goldman-Sachs mußte jede der Banken in den letzten 10 Jahren neue Aktien herausgeben um zusätzliches Kapital zu sammeln. Am schlimmsten hat es die Citigroup erwischt, die 2009 fast die fünffache Anzahl an neuen Aktien – im Verhältnis zu den bestehenden – herausgeben musste. Und das auch noch zu einem Zeitpunkt als die Aktien sehr schwer verkäuflich waren.