Heute vergleiche ich 40 Aktien-Indices von unterschiedlichen Ländern auf der ganzen Welt. Die in diesen Indices enthaltenen Aktien entsprechen mehr als 90% des weltweiten Aktienmarktes.

Die Angst vor einem “Grexit” -ist derzeit so groß wie noch nie. Grexit steht für “Greek-Exit” also einem Ausstieg Griechenlands aus dem Euro-System.

Nachdem der griechische Ministerpräsident am Wochenende die Verhandlungen über eine Fortführung der europäischen Hilfspakete einfach abgebrochen hatte und diese Pakete zu einem großen Teil Ende Juni auslaufen, steht Griechenland jetzt vor der Pleite.

Wird es bald keine griechischen Euros mehr geben?

Was wären die Konsequenzen einer Pleite Griechenlandes und dem Ausstieg aus dem Euro-System?

Hätte man diese Katastrophe abwenden können?

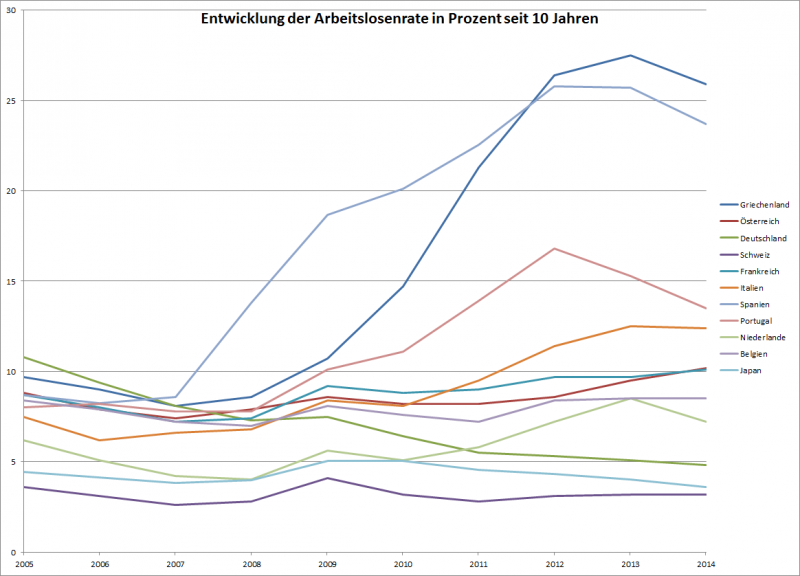

Wie hat sich Griechenland im Vergleich zu anderen Staaten entwickelt?

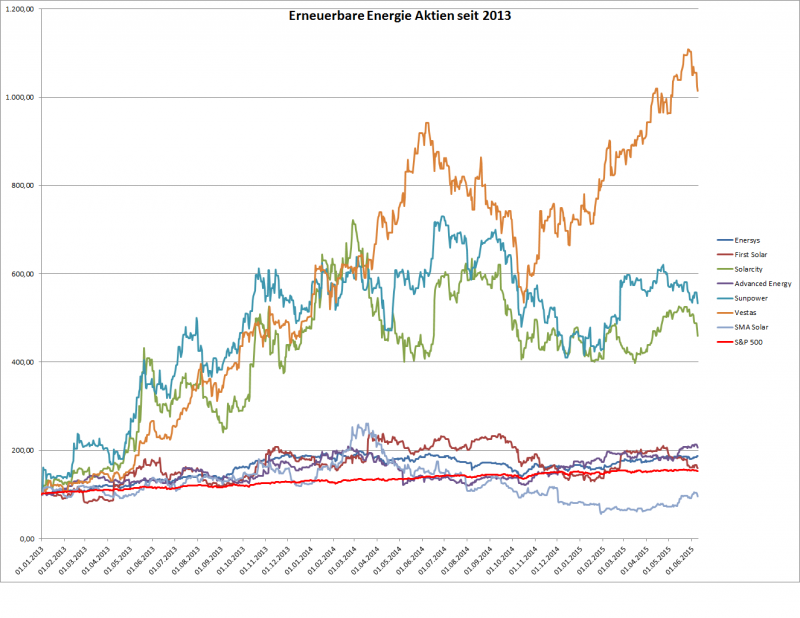

Erneuerbare Energie – der Weg in eine saubere Zukunft

Eines der Ergebnisse aus dem gestern zu Ende gegangenen G7-Gipfel im bayrischen Ellmau war die Einigung der teilnehmenden Staaten auf einen Plan zur Eindämmung der globalen Erwärmung durch Vermeidung von fossilen Brennstoffen wo dies möglich ist. Die “wichtigsten” Staaten der Welt stehen also dahinter, dass mehr saubere Energie produziert wird. Ein Anlass für mich, einige börsennotierte Unternehmen zu untersuchen, die sich mit diesem Thema beschäftigen.

erneuerbare Energie

Die im Bereich der “grünen Energie” tätigen Branche hatte in den letzten Jahren schwierige Zeiten – besonders die Solar-Industrie.

Nachdem einerseits im größten Wachstumsmarkt – Deutschland – die Förderungen für Solarenergie gekürzt wurden und andererseits die Konkurrenz (besonders aus China) immer billigere Solar-Panels angeboten hat, schlitterte quasi die gesamte Branche in die roten Zahlen.

Ich werde heute versuchen zu analysieren, welche Unternehmen mit der schwierigen Situation am besten fertig geworden sind, und wo sich eine Investition lohnt.

Tesla ist ein shooting-star im Silicon-Valley. Elon Musk – der CEO von Tesla – wird von vielen Leuten in einem Atemzug mit Steve Jobs genannt. Ein Mensch mit Visionen der diese auch umsetzen kann.

So leitet Elon Musk neben Tesla noch einige andere Unternehmen wie z.B. SpaceX, eine Firma die sich mit kommerzieller Raumfahrt beschäftigt, oder SolarCity, ein Unternehmen welches Photovoltaikanlagen für Privathaushalte anbietet.

Für all diese Unternehmen hat Elon Musk unvorstellbare Visionen, so möchte er z.B. mit SpaceX einmal Touristen auf den Mond bringen.

Das gleiche gilt für Tesla: Die Automobilindustrie soll auf den Kopf gestellt werden, und es soll in Zukunft weltweit nur noch emissionsfreie Elektrofahrzeuge geben.

Interessenten bewundern ein Tesla Model-S

Ich habe hier schon einmal über Tesla geschrieben, doch heute möchte ich das Unternehmen noch genauer unter die Lupe nehmen und dabei den Versuch unternehmen die chronische Überbewertung der Tesla-Aktie irgendwie zu erklären…

Nachdem ich im letzten Beitrag die aktuellen Aktien des Financeblog-wikifolio untersucht habe, hat sich herausgestellt, dass die Aktie von Activision Blizzard mit über 40% Wertzuwachs seit Kauf vor einigen Monaten momentan überbewertet sein könnte.

Aus diesem Grund untersuche ich heute Unternehmen aus der gleichen Sparte: digitale Unterhaltung

digitale Unterhaltung

Zu dieser Sparte zählen einerseits die klassischen Spiele-Produzenten für alle Plattformen wie PC und Spielkonsolen, aber auch Hersteller die sich auf mobile Plattformen spezialisiert haben.

Ich habe außerdem noch ein Unternehmen in den Vergleich aufgenommen von dem man auf den ersten Blick nicht vermutet, dass es ebenfalls in diesem Bereich tätigt ist.

Heute ziehe ich wieder einmal Bilanz über die Entwicklung des Financeblog-wikifolios. Das wikifolio ist nun schon über ein halbes Jahr alt – im Oktober letzten Jahres habe ich es eingerichtet und seit Jänner ist es auch investierbar.

Das Financeblog-wikifolio unter der Lupe

Ich versuche in das Financeblog-wikifolio besonders fundamental gute Unternehmen zu kaufen und natürlich muss man diese Unternehmen auch ständig unter die Lupe nehmen ob sie nach wie vor gut wirtschaften, oder ob man vielleicht bei der ersten Analyse irgendetwas übersehen hat und natürlich auch ob die Aktien dieser Unternehmen auch unter heutigem Gesichtspunkt noch immer günstig zu halten sind.

Volatilität steht für die Schwankungen an den Märkten. (lat. “volare” = fliegen). Sie misst wie stark Kursschwankungen in einem bestimmten Zeitraum sind – also quasi die Turbulenzen am Flug des Marktes.

Volatilität steht für die Turbulenzen am Markt

Aber auch Volatilität selbst kann man handeln, da es eine erwartete Volatilität (=implizite Volatilität) und eine tatsächliche Volatilität gibt (die natürlich noch niemand kennen kann).

Derzeit ist die implizite Volatilität bei vielen Märkten extrem niedrig.

Heute zeige ich, wie man diese Assetklasse “Volatilität” mit Hilfe von Optionen handeln kann.

Dazu werde ich in das Thema “Optionsstrategien” vorstoßen und eine einfache Optionsstrategie zeigen.

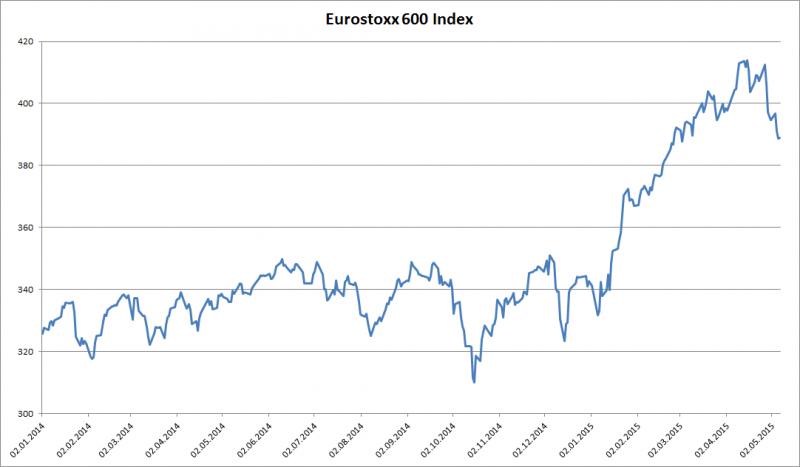

Seit seinem Höhepunkt am 15. April – also vor knapp 3 Wochen – korrigierte der Eurostoxx-Index um über 6% – und mit ihm auch die übrigen Aktienmärkte weltweit.

Heute werde ich diese Kurskorrektur analysieren und untersuchen ob es sich tatsächlich nur um eine Korrektur handelt oder um den Beginn einer Trendwende – den möglichen Übergang zu einem Bärenmarkt mit stetig fallenden Kursen.

Heute geht es um Agrochemie. Da ich vor einiger Zeit (damals beim Vergleich: Dividendenkaiser) die Aktie der Firma Syngenta ins das Financeblog-Wikifolio gekauft habe, werde ich heute untersuchen, wie gut dieses Unternehmen im Vergleich zu einer Peergroup da steht.

Syngenta hat vor einigen Tagen enttäuschende Quartalszahlen präsentiert. Besonders der starke US-Dollar und der starke schweizer Franken haben dem Unternehmen im letzten Quartal schwer zu schaffen gemacht, sodass ein Umsatzrückgang von 14% verkraftet werden musste. (Das Unternehmen bilanziert in US-Dollar)

Auch das ist ein Grund das Unternehmen noch einmal unter die Lupe zu nehmen.

Bevor ich den Vergleich beginne, möchte ich noch kurz eine Information in eigener Sache anbringen: Ich habe in letzter Zeit seltener Artikel für den Financeblog geschrieben, da ich mit Programmierarbeit beschäftigt war. Bisher musste ich die Tabellen immer händisch von Excel in HTML konvertieren und in den Blog kopieren. Jede Tabelle einzeln. Das war sehr zeitraubend – also habe ich ein Programm in VBA geschrieben, welches sowohl die Konvertierung aller Tabellen in HTML als auch die Übernahme in den Blog automatisiert. Das hat viele Tage in Anspruch genommen in denen ich nichts für den Blog schreiben konnte.

Ab sofort sollte es hier also wieder mehr zu lesen geben 😉

Die Agrochemie-Branche

Diese Industrie-Sparte wird allgemein sehr zwiespältig betrachtet und es gibt viele Diskussionen über den Einsatz von Gentechnik, die Ausbeutung von Landwirten (denen Saatgut teuer verkauft wird, welches derart manipuliert ist, dass es nicht mehrjährig verwendbar ist) etc.

Auf der anderen Seite liefern diese Unternehmen “Technologie” die den Ertrag von Ernten massiv steigern und es ist fraglich ob die Menschheit ohne dieses ertragreiche, robuste (gegen Schädlinge resistente) Saatgut nicht noch mehr Ernährungsprobleme hätte als sie ohnedies bereits hat.

Ich werde hier aber nicht auf diese Diskussion eingehen – das würde den Rahmen dieses Artikels bei weitem sprengen.

Was bieten diese Unternehmen an?

Wie bereits erwähnt wird unter anderem Saatgut gezüchtet welches höheren Ertrag bringt und resistenter gegen Schädlinge ist als “normales” Saatgut.

Außerdem werden Pestizide zur Bekämpfung von Schädlingen sowie Düngemittel hergestellt und vertrieben.

Der Vergleich

Die Unternehmen

Syngenta ist ein Unternehmen aus der Schweiz, welches die komplette Produktpalette abdeckt, vom Saatgut über Düngemittel bis hin zur Schädlingsbekämpfung. Es ist das weltweit zweitgrößte Unternehmen auf diesem Sektor

Monsanto – ein amerikanisches Unternehmen – ist Weltmarktführer in diesem Bereich und ist auch aufgrund von wettbewerbswidrigen Verhalten (Missbrauch der marktbeherrschenden Stellung) oft im Kreuzfeuer der Kritiker.

FMC und Agrium sind zwei weitere amerikanische Unternehmen die auf diesem Gebiet tätig sind, wobei sich Agrium ausschließlich auf die Herstellung von Düngemittel konzentriert.

Bayer ist zwar ein Pharma-Konzern, hat aber einen stark wachsenden Bereich der sich ebenfalls mit der Entwicklung von Saatgut beschäftigt. Dieser Bereich erwirtschaftet bereits über 20% des Umsatzes von Bayer.

BASF ist ursprünglich ein Chemie-Konzern, welcher aber ebenfalls auf dem hier untersuchten Markt mitmischt

Schließlich habe ich noch K+S in den Vergleich aufgenommen. K+S steht für “Kali und Salz”. Dieses Unternehmen ist also besonders auf Düngemittel spezialisiert.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SYNGENTA

7.269,00

8.104,00

8.046,00

9.240,00

11.624,00

10.992,00

11.641,00

13.268,00

14.202,00

14.688,00

15.134,00

8,49%

3

MONSANTO

6.294,00

7.294,00

8.349,00

11.365,00

11.724,00

10.483,00

11.822,00

13.504,00

14.861,00

15.855,00

14.947,00

10,09%

2

FMC CORP

2.051,20

2.150,20

2.345,90

2.632,90

3.115,30

2.826,20

3.116,30

3.377,90

3.409,90

3.874,80

4.037,70

7,82%

5

AGRIUM

2.838,00

3.294,00

4.193,00

5.270,00

10.031,00

9.129,00

10.743,00

15.470,00

16.024,00

15.727,00

16.042,00

21,22%

1

BAYER

23.278,00

24.701,00

28.956,00

32.385,00

32.918,00

31.168,00

35.088,00

36.528,00

39.741,00

40.157,00

42.239,00

6,84%

6

BASF

37.536,60

42.744,90

52.609,70

57.951,30

62.304,00

50.693,00

63.873,00

73.497,00

72.129,00

73.973,00

74.326,00

7,89%

4

K+S

2.538,62

2.815,70

2.957,69

3.344,07

4.794,40

3.573,78

4.632,70

3.996,80

3.935,30

3.950,40

3.821,70

4,65%

7

Das beste Umsatzwachstum der letzten 10 Jahre konnte der Düngemittelhersteller Agrium verzeichnen. Monsanto belegt hier den Platz 2 und Syngenta Platz 3.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SYNGENTA

6,33%

7,68%

7,88%

12,00%

11,92%

12,47%

12,00%

12,05%

13,01%

11,19%

10,70%

2

MONSANTO

4,05%

9,45%

11,89%

17,81%

17,99%

10,46%

13,59%

15,14%

16,70%

17,28%

15,86%

1

FMC CORP

7,81%

5,42%

5,60%

5,03%

9,78%

8,09%

5,54%

10,83%

12,21%

7,58%

7,62%

5

AGRIUM

9,37%

8,59%

0,79%

8,37%

13,18%

4,01%

6,64%

8,86%

9,32%

6,75%

4,45%

7

BAYER

2,94%

6,47%

5,81%

14,55%

5,22%

4,36%

3,71%

6,76%

6,05%

7,94%

8,93%

4

BASF

5,34%

7,03%

6,11%

7,02%

4,67%

2,78%

7,13%

8,42%

6,68%

6,48%

6,94%

6

K+S

3,42%

6,20%

9,16%

-2,79%

18,16%

2,70%

9,68%

14,12%

16,91%

10,45%

9,96%

3

Wie gut kann der Umsatz in Gewinn “umgewandelt” werden?

Hier liegen die beiden Riesen Monsanto und Syngenta vorne.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015E

SYNGENTA

460,00

622,00

634,00

1.109,00

1.385,00

1.371,00

1.397,00

1.599,00

1.847,00

1.644,00

1.619,00

1.688,50

MONSANTO

255,00

689,00

993,00

2.024,00

2.109,00

1.096,00

1.607,00

2.045,00

2.482,00

2.740,00

2.370,00

2.798,13

FMC CORP

160,20

116,60

131,30

132,40

304,60

228,50

172,50

365,90

416,20

293,90

307,50

481,20

AGRIUM

266,00

283,00

33,00

441,00

1.322,00

366,00

713,00

1.371,00

1.494,00

1.062,00

714,00

1.103,00

BAYER

685,00

1.597,00

1.683,00

4.711,00

1.719,00

1.359,00

1.301,00

2.470,00

2.403,00

3.189,00

3.774,00

5.781,44

BASF

2.004,30

3.006,70

3.215,20

4.065,50

2.912,00

1.410,00

4.557,00

6.188,00

4.819,00

4.792,00

5.155,00

5.004,46

K+S

86,80

174,45

270,79

-93,34

870,89

96,38

448,60

564,30

665,30

412,80

380,50

474,61

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

SYNGENTA

35,22%

1,93%

74,92%

24,89%

-1,01%

1,90%

14,46%

15,51%

-10,99%

-1,52%

13,41%

2

MONSANTO

170,20%

44,12%

103,83%

4,20%

-48,03%

46,62%

27,26%

21,37%

10,39%

-13,50%

24,97%

1

FMC CORP

-27,22%

12,61%

0,84%

130,06%

-24,98%

-24,51%

112,12%

13,75%

-29,38%

4,63%

6,74%

5

AGRIUM

6,39%

-88,34%

1236,36%

199,77%

-72,31%

94,81%

92,29%

8,97%

-28,92%

-32,77%

10,38%

3

BAYER

133,14%

5,39%

179,92%

-63,51%

-20,94%

-4,27%

89,85%

-2,71%

32,71%

18,34%

-57,21%

6

BASF

50,01%

6,93%

26,45%

-28,37%

-51,58%

223,19%

35,79%

-22,12%

-0,56%

7,58%

9,91%

4

K+S

100,98%

55,23%

-134,47%

1033,06%

-88,93%

365,43%

25,79%

17,90%

-37,95%

-7,82%

negativ

7

Auch bei der Steigerung des Gewinnes liegen die beiden Weltmarktführer Monsanto und Syngenta auf Platz 1 und Platz 2. Allerdings liegt Monsanto deutlich vor Syngenta. Die Gewinnsteigerung war in den letzten 10 Jahren jährlich fast doppelt so hoch wie bei Syngenta.

Leider ist der Gewinn von Syngenta in den letzten beiden Jahren rückläufig.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Rang

SYNGENTA

4,55%

6,86%

6,56%

9,38%

10,52%

9,21%

9,11%

10,16%

10,25%

8,97%

9,12%

2

MONSANTO

3,78%

7,60%

9,75%

16,73%

12,45%

6,99%

10,02%

11,38%

13,45%

14,30%

12,01%

1

FMC CORP

8,22%

6,80%

6,61%

6,56%

11,84%

8,48%

6,76%

11,26%

10,89%

6,69%

7,15%

5

AGRIUM

12,59%

11,92%

2,94%

8,76%

14,20%

4,85%

6,45%

11,68%

10,30%

7,63%

4,98%

7

BAYER

3,56%

6,82%

5,50%

11,96%

3,28%

5,22%

4,23%

6,39%

6,23%

8,35%

7,26%

4

BASF

6,97%

10,01%

8,94%

10,62%

7,68%

4,66%

9,84%

12,04%

9,23%

9,04%

8,69%

3

K+S

6,26%

9,80%

11,87%

-0,52%

26,79%

4,23%

12,08%

11,28%

12,58%

7,42%

6,80%

6

Auch bei der Gesamtkapitalrendite liegen die beiden “Riesen” vorne. Auch hier hat aber Monsanto die Nase vorne.

Entwicklung des Eigenkapitals pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SYNGENTA

57,00

54,44

58,16

63,58

63,30

76,80

80,68

82,12

95,64

103,44

96,98

5,46%

5

MONSANTO

9,94

10,46

12,01

13,75

17,09

18,44

18,63

21,57

22,14

23,74

16,23

5,02%

7

FMC CORP

5,92

6,23

6,59

7,08

6,23

7,42

7,91

8,88

10,75

11,44

11,48

6,85%

4

AGRIUM

7,18

9,01

9,27

19,54

26,18

29,25

32,82

40,66

46,42

47,18

46,39

20,51%

1

BAYER

n/a

15,17

16,70

21,89

21,28

22,85

22,77

23,23

22,31

25,05

24,31

5,38%

6

BASF

15,03

16,57

18,06

20,00

19,13

19,03

23,30

26,28

26,80

29,44

30,06

7,18%

3

K+S

4,91

5,25

6,45

5,35

9,86

10,93

13,84

16,10

17,71

17,72

20,74

15,50%

2

Bei der Steigerung des Buchwerts pro Aktie gibt es andere Sieger: Die Amerikanische Agrium und die deutsche K+S. Syngenta belegt hier sogar den letzten Platz. Möglicherweise war Syngenta hier bei der Dividendenausschüttung in der Vergangenheit ein wenig zu großzügig.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Zuwachs p.a.

Rang

SYNGENTA

1.184,00

323,00

711,00

851,00

1.022,00

767,00

1.311,00

1.392,00

851,00

589,00

1.331,00

1,18%

4

MONSANTO

1.051,00

1.456,00

1.304,00

1.345,00

1.881,00

1.330,00

643,00

2.274,00

2.405,00

1.999,00

2.049,00

6,90%

2

FMC CORP

125,30

123,50

148,40

154,20

132,80

140,30

212,20

191,80

182,40

106,80

149,00

1,75%

3

AGRIUM

358,00

275,00

-54,00

40,00

538,00

1.086,00

193,00

636,00

845,00

12,00

-709,00

negativ

7

BAYER

945,00

1.863,00

1.858,00

1.715,00

1.130,00

3.071,00

3.795,00

2.950,00

2.237,00

2.801,00

3.184,00

12,92%

1

BASF

2.577,00

-357,40

3.528,80

3.244,90

2.502,00

3.763,00

3.912,00

3.695,00

2.587,00

3.227,00

1.662,00

-4,29%

5

K+S

79,31

119,08

78,15

-257,26

641,73

366,54

681,30

484,10

157,60

46,80

-303,50

negativ

6

Hier belegt eindeutig Bayer den ersten Platz: Der Cashflow konnte in den letzen 10 Jahren schön gesteigert werden. Obwohl er seit 2009 stagniert war er durchwegs positiv und stabil.

Syngenta bewegt sich hier um Durchschnittsbereich – keine erkennbare Steigerung in den letzen 10 Jahren, aber auch nie negative Cashflows.

Erwartetes Wachstum:

Gewinnwachstum erwartet

2014

2015

2016

2017

2014 – 2017

Rang

SYNGENTA

1.619,00

1.688,50

1.935,15

2.113,50

9,29%

5

MONSANTO

2.370,00

2.798,13

3.107,50

3.439,70

13,22%

4

FMC CORP

307,50

481,20

587,40

707,00

31,99%

1

AGRIUM

714,00

1.103,00

1.259,50

1.381,29

24,60%

3

BAYER

3.774,00

5.781,44

6.569,06

7.358,31

24,93%

2

BASF

5.155,00

5.004,46

5.490,38

6.044,35

5,45%

7

K+S

380,50

474,61

433,42

471,47

7,41%

6

Hier liegt eines der kleinsten Unternehmen ganz vorne: FMC. Es ist natürlich immer leichter als kleines Unternehmen zu wachsen, als wenn man bereits Marktführer ist. Syngenta liegt hier eher hinten und belegt Platz 5.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Wachstum

Durchschn.

Rang

SYNGENTA

3

2

2

2

5

4

5

3,29

2

MONSANTO

2

1

1

1

7

2

4

2,57

1

FMC CORP

5

5

5

5

4

3

1

4,00

3

AGRIUM

1

7

3

7

1

7

3

4,14

4

BAYER

6

4

6

4

6

1

2

4,14

4

BASF

4

6

4

3

3

5

7

4,57

6

K+S

7

3

7

6

2

6

6

5,29

7

Bei der Gesamtwertung schneidet Syngenta nicht schlecht ab: Platz 2. Allerdings ist erstens die Durchschnittswertung von 3,29 nicht berauschend. Sie bewegt sich auf einer Skala die von 1 – 7 reicht bereits in der Nähe des Mittelfeldes, zweitens konnte Syngenta in keinem Bereich einen eindeutigen Vorsprung erzielen. Im besten Fall war das Unternehmen Zweitplazierter.

Fundamental ist also Monsanto der eindeutige Sieger.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015E

Durchschnitt

Median

Rang

SYNGENTA

29,36

29,46

37,35

26,21

14,02

20,06

18,52

16,08

18,48

20,12

18,88

18,10

22,60

19,47

1

MONSANTO

58,27

30,16

29,04

30,06

18,06

41,08

23,27

18,44

20,05

22,22

23,58

19,97

28,57

23,42

2

FMC CORP

11,13

17,31

22,37

31,40

10,85

17,86

33,72

16,56

18,91

34,12

24,94

15,94

21,74

18,38

5

AGRIUM

8,41

10,22

126,66

25,74

3,93

26,83

20,25

7,70

9,79

12,48

21,02

13,60

24,82

13,04

6

BAYER

n/a

16,37

18,51

10,12

18,47

34,05

35,15

16,26

24,74

26,44

30,12

19,66

23,02

19,66

7

BASF

14,42

11,18

11,55

12,19

8,79

28,31

12,03

8,00

13,56

14,85

16,50

16,99

13,76

12,88

4

K+S

19,14

12,44

12,51

-72,36

7,57

79,41

24,05

11,84

10,07

10,37

15,78

12,65

11,89

12,18

7

Vom KGV her ist Syngenta im historischen Vergleich derzeit sehr günstig. Das derzeitige KGV liegt unter dem 10 jährigen Durchschnitt und Median. Auch im Vergleich zu den anderen Unternehmen ist nur BASF und K+S derzeit günstiger.

KBV, KUV und Dividendenrendite:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

SYNGENTA

3,50%

21,00%

3,54

2,08

MONSANTO

1,67%

17,21%

4,39

3,91

FMC CORP

1,01%

24,98%

5,06

1,92

AGRIUM

3,02%

121,92%

2,25

0,94

BAYER

1,82%

11,87%

5,65

2,69

BASF

3,14%

7,06%

3,08

1,14

K+S

3,16%

-37,00%

1,51

1,57

Bei der Dividende ist Syngenta am attraktivsten. Deshalb hat das Unternehmen ja auch den Vergleich der “Dividendenkaiser” gewonnen. Beim KBV liegt Syngenta ca. im Mittelfeld und beim KUV im oberen Bereich (nur Monsanto und Bayer sind hier “teurer”.)

Fazit:

Syngenta ist im Vergleich zur Peergroup relativ günstig. Es ist auch ein gutes Unternehmen, aber kein ausgezeichnetes. In keinem Bereich kann Syngenta seine Mitbewerber eindeutig abhängen und die Gewinne sind in den letzten beiden Jahren ebenfalls rückläufig.

Da das Unternehmen durch den starken Dollar und Schweizer Franken in nächster Zukunft einiger Gegenwind erwartet und ich versuche nur in ausgezeichnete Unternehmen zu investieren, habe ich mich entschlossen die Syngenta-Aktie aus dem Financeblog-wikifolio zu verkaufen – um Gewinne mitzunehmen.

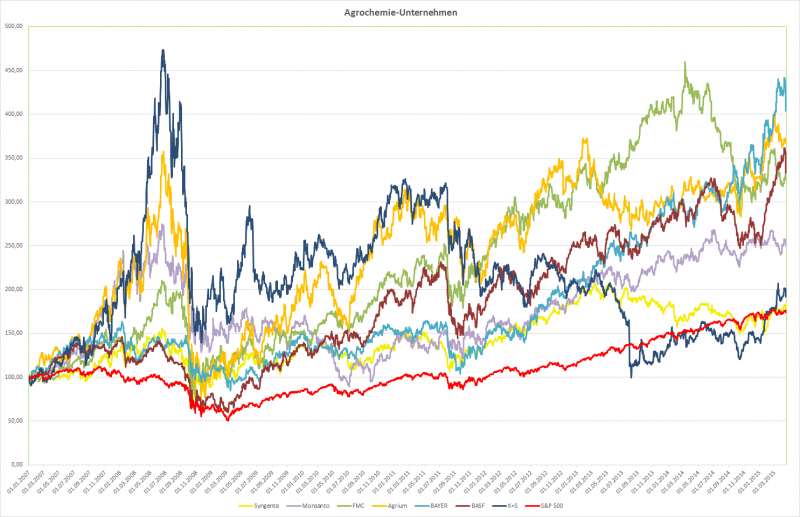

Der Chart:

Kursentwicklung der Agrochemie-Unternehmen im Vergleich zum S&P 500 seit 2007

Am Chart ist zu sehen, dass die Branche extrem volatil ist. Sehr starke Kursschwankungen zeichnen das Bild der letzten Jahre. Alle Unternehmen konnten den Index S&P 500 im Zeitraum seit 2007 schlagen. Syngenta allerdings nur sehr knapp.

Gibt es an den Börsen Saisonen bzw. “Jahreszeiten” ?

“Sell in May and go away, but remember to come back in September” ist ein alter Börsespruch. Er deutet auf einen “Börse-Winter” im Sommer hin. Am besten im Mai die Schäfchen ins Trockene holen und erst wieder investieren, wenn das Herbstlaub zu fallen beginnt.

Da sich der Mai mit großen Schritten nähert, werde ich heute anlaysieren, wieviel Wahrheit hinter diesem Spruch steckt. Dafür habe ich ein Backtesting über die letzten 30 Jahre gemacht.

Das Backtesting

Unter “Backtesting” versteht man das Testen verschiedener Handelsstrategien mit Marktdaten aus der Vergangenheit.

Im konkreten Fall also soll im Zeitraum der letzten 30 Jahre – von 1985 bis heute – getestet werden, welche Strategie besser abgeschnitten hätte:

1) Sell in May, Buy in September Am Anfang sollen 10.000 USD in den S&P 500 Index investiert werden. Dann soll jedes Jahr am letzten Handelstag im April verkauft werden und am ersten Handelstag im September wieder gekauft werden. Zwischen 1. Mai und 31. August soll also nie im Aktienmarkt investiert werden sondern Cash gehalten werden.

2) Buy & hold (Kaufen und Halten) Auch hier werden anfangs USD 10.000 in den S&P 500 Index investiert und einfach bis zum heutigen Tage gehalten.

Das Ergebnis:

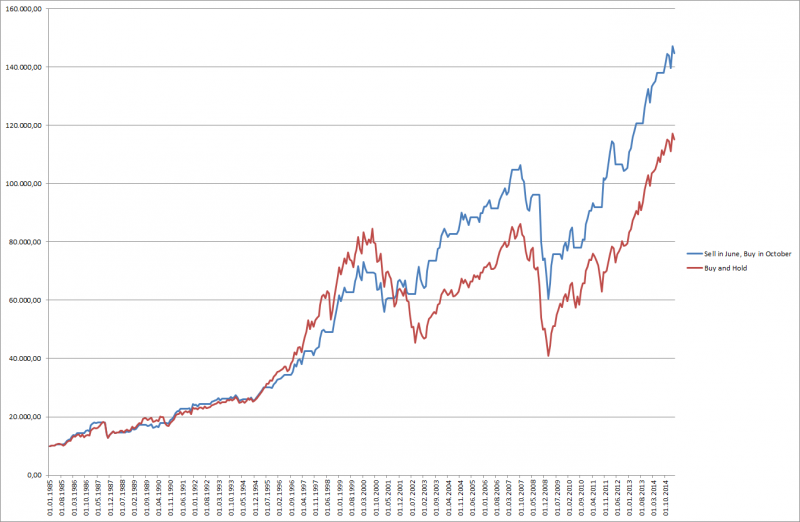

Das verblüffende Ergebnis ist im folgenden Chart zu sehen:

Backtesting über 30 Jahre: Verkauf in Mai und Kauf im September sowie Kaufen und Halten

Bei der Strategie, Anfang Mai zu verkaufen und Anfang September zu kaufen wurden aus den USD 10.000 in 30 Jahren USD 76.976 was einer Performance von etwa 7% pro Jahr entspricht. Dividenden sind nicht berücksichtigt, da der S&P 500 ein Performance-Index ist.

Bei der Buy&Hold Strategie hingegen wurden aus den USD 10.000 bis heute USD 115.119 was einer Performance von 8,5% pro Jahr (ebenfalls ohne Dividenden) entspricht.

Also hat der bekannte Spruch zumindest in den letzten 30 Jahren nicht funktioniert.

Gibt es gute und schlechte Monate an der Börse?

Auf der Suche nach Börse-Saisonen sind wir also nicht wirklich weitergekommen. Nun habe ich die einzelnen Monate des S&P 500 in den letzten 30 Jahren untersucht um dem Ursprung des bekannten Spruches “Sell in May…” der auf einen Börsewinter im Sommer hindeutet näher zu kommen.

In der Tabelle habe ich jeden einzelnen Monat untersucht: Für jeden Monat habe ich zuerst aufgelistet wie oft dieser Monat in den letzten 30 Jahren mit steigenden Kursen (positiv) bzw. mit fallenden Kursen (negativ) abgeschlossen hat.

Außerdem habe ich die jeweils schlechteste Performance in diesem Monat (“worst”) sowie die jeweils höchsten Kursanstiege (“best”) in diesem Monat aufgezeigt. Schließlich habe ich noch die durchschnittliche Kursentwicklung des jeweiligen Monats über 30 Jahre dargestellt. (Spalte “avg” für “average” = Durchschnitt)

Anhand der durchschnittlichen Performance der einzelnen Monate habe ich außerdem ein Ranking gemacht. Der beste Monat bekommt Platz 1 und der schlechteste Platz 12.

Anzahl Monate

Performance

Monat

negativ

positiv

worst

avg

best

Rang (avg)

Jänner

11

19

-8,57%

0,82%

13,18%

7

Februar

10

21

-10,99%

0,67%

7,15%

9

März

11

20

-6,42%

1,29%

9,67%

4

April

10

20

-6,14%

1,50%

9,39%

2

Mai

8

22

-8,20%

1,35%

9,20%

3

Juni

13

17

-8,60%

-0,02%

5,44%

10

Juli

16

14

-7,90%

0,79%

8,84%

8

August

13

17

-14,58%

-0,45%

7,12%

11

September

16

14

-11,00%

-0,70%

8,76%

12

Oktober

10

20

-21,76%

0,86%

10,77%

6

November

10

20

-8,53%

1,22%

7,52%

5

Dezember

6

24

-6,03%

1,95%

11,16%

1

Es sind also – zumindest bei Betrachtung der letzten 30 Jahre – schon “Jahreszeiten” also Saisonen zu erkennen. Die Wintermonate schneiden tendenziell besser ab als die Sommermonate. Der Dezember brachte in 24 (von 30) Fällen einen Kurszuwachs von durchschnittlich 1,95%. Das macht ihn zum besten Börsemonat.

Dezember und Jänner sind auch die Monate an denen die stärksten Kursanstiege zu verzeichnen waren (Spalte “best”)

August und September bilden das Schlußlicht. Sie brachten im Durchschnitt ein Minus von 0,45% (August) und 0,7% (September)

Gleichzeitig brachten diese beiden Monate – abgesehen vom Oktober – auch die größten Kursverluste (Spalte “worst”)

Dass der Oktober der Monat mit dem schlimmsten Kursverlust ist, liegt am Börsecrash 1987, welcher am 19. Oktober 1987 stattfand.

Bei genauer Betrachtung der Tabelle müsste man den Spruch also anpassen auf “Sell in June and come back in October” – quasi um einen Monat verschieben.

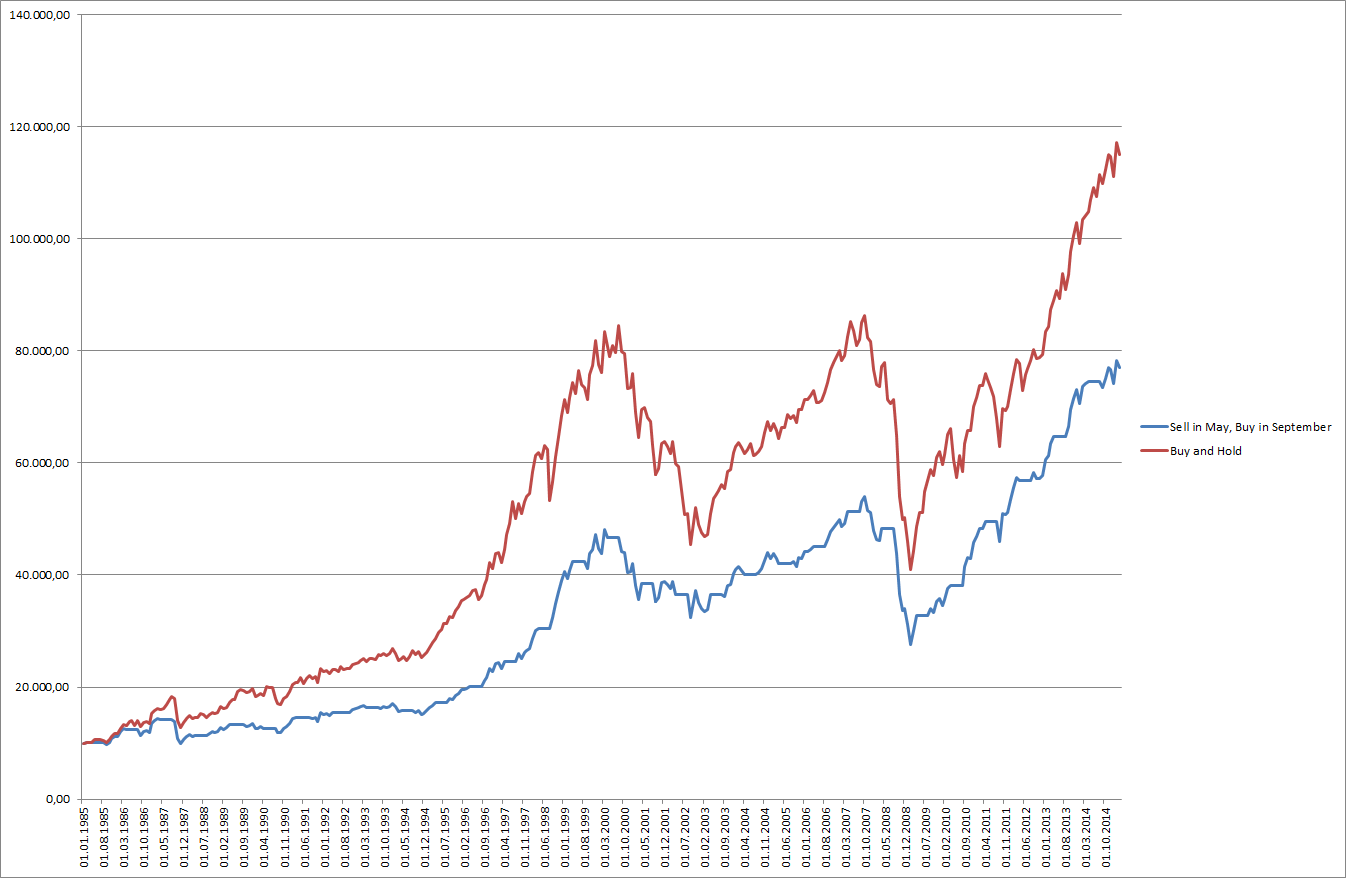

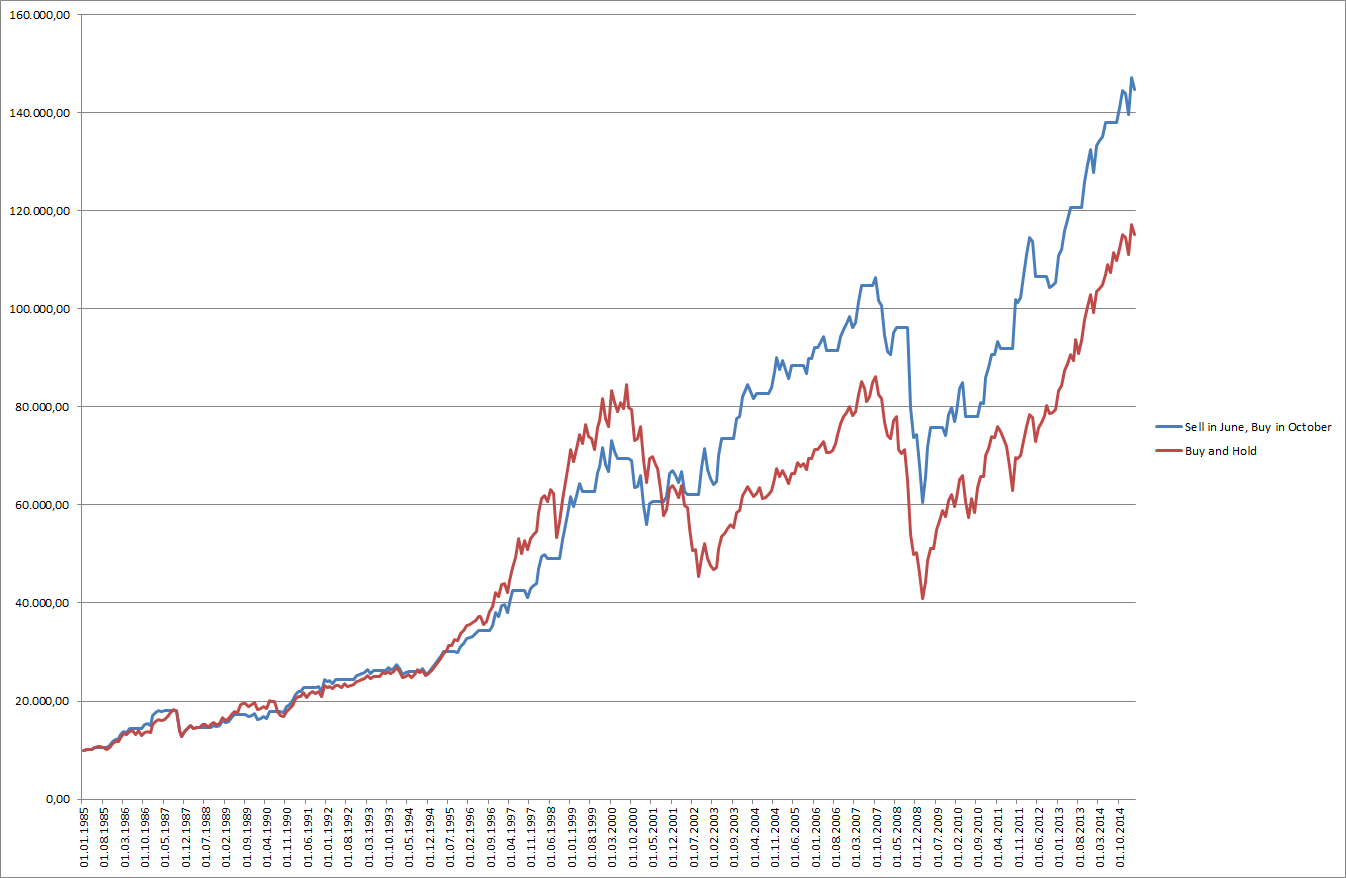

“Sell in June and come back in October”

Im Juni verkaufen und im Oktober wieder kaufen im Vergleich zu Kaufen und Halten

Aufgrund der vorherigen Analyse der Monate habe ich nun das Backtesting auf den “neuen” Spruch adaptiert: Im Juni verkaufen und im Oktober wieder kaufen.

Diese Strategie schlägt die Kaufen und Halten Strategie tatsächlich. Aus USD 10.000 wurden so in 30 Jahren USD 144.659 was einer Performance von 9,3% p.a. entspricht. Im Gegensatz zu 8,5% p.a. bei “Buy and hold”.

Eine wichtige Feststellung als Schlußwort

Die Analyse der Saisonalität an den Börsen erfolgte natürlich – wie sollte es auch anders möglich sein – aufgrund vergangener Daten.

Menschen neigen immer dazu, überall Muster zu suchen – so auch in vergangenen Börse-Daten. Genau das habe ich hier gemacht, weil es einfach Spaß macht ein wenig mit Statistiken zu spielen.

Die Aussagekraft ist allerdings extrem mit Vorsicht zu geniessen: Man kann vergangene Daten immer so “hinbiegen”, dass man eine Handelsstrategie findet die funktioniert hätte. Leider muss man hier beim Konjunktiv bleiben, denn niemand kann wissen ob diese Strategie auch in Zukunft funktionieren wird.

Im Prinzip habe ich aufgrund der statistischen Daten der Vergangenheit eine neue Strategie “zusammengezimmert” die natürlich funktioniert. Genau diesen Fehler machen auch viele “Chart-Trader” die von Mustern der Vergangenheit auf die Zukunft schließen.

Teilweise werden die Tendenzen schon stimmen und es gibt auch logische Erklärungen dafür: Im Sommer sind Ferien, da wird an den Börsen einfach weniger gehandelt, auch Großanleger wie Fonds ziehen sich in diesen Monaten eher zurück. Im Dezember stellen sich viele Fonds für das nächste Jahr auf. Außerdem wirkt hier wahrscheinlich auch die “self fulfilling prophecy”, also die sich selbst bestätigte Erwartung nach einer alljährlichen Jahresendrally mit.

Abschliessen möchte ich das Thema mit einem berühmten Spruch von Mark Twain: “Für Börsenspekulationen ist der Februar einer der gefährlichsten Monate. Die anderen sind Juli, Januar, September, April, November, Mai, März, Juni, Dezember, August und Oktober”

Der Finanz-Blog für den fundamental interessierten Anleger