Die Lage in Griechenland spitzt sich langsam zu: Letzte Woche stufte die Rating-Agentur S&P die Kreditwürdigkeit von Griechenland auf B- herab – das sind mittlerweile 6 Rating-Stufen unter “Investment Grade” – also quasi “Ramsch-Niveau”.

Die EZB hat außerdem angekündigt, keine griechischen Staatsanleihen mehr als Sicherheit von Banken zu akzeptieren – was natürlich einen zusätzlichen Druck auf diese Anleihen ausübt und es Griechenland schwieriger macht an Geld zu kommen.

Der neue griechische Premierminister Alexis Tsipras pokert währenddessen mit der EU um weitere Finanzspritzen für sein Land, möchte aber die bisherigen Auflagen dafür nicht weiter akzeptieren.

Eine sehr spannende Situation also, die dazu führen könnte, dass Griechenland sich vom Euro verabschiedet und wieder eine eigene Währung einführt – der sogenannte “Grexit” – was für “Greek Exit” steht.

Was würde ein “Grexit” für den Euro und für Griechenland bedeuten?

Griechenland hat etwa 10,8 Mio Einwohner – die EU hat über 500 Millionen Einwohner. Nachdem Griechenland zusätzlich ein für die EU unterdurchschnittliches BIP pro Einwohner hat trägt es zur gesamten Wirtschaftsleistung der EU weniger als 2% bei. Natürlich sind nicht alle EU-Mitglieder auch Mitglieder der Euro-Währungsunion. Dennoch spielt Griechenland auch im Euro-Raum wohl nur eine marginale Rolle.

Würde Griechenland den Euro-Raum also verlassen, würde das mittel bis langfristig wohl eher den Euro stärken. Kurzfristig kann es natürlich zu Überreaktionen des Marktes kommen und der Euro könnte weiter unter Druck geraten.

Aus griechischer Sicht wäre der Ausstieg wahrscheinlich problematischer. Die neue Währung (wieder Drachme?) wäre wahrscheinlich extrem weich und es würde erst recht niemand diesem Land Geld borgen wollen. Importe wären unbezahlbar und die Inflation wäre sehr hoch. Das Land hätte sicher mit noch schwierigeren Verhältnissen zu kämpfen.

Profitieren würden nur exportierende Betriebe die ihre Güter für Fremdwährung (z.B. EUR) im Ausland verkaufen können und billig im Inland produzieren können.

Sollte man jetzt griechische Aktien kaufen?

In Griechenland gibt es etwa 250 Börse-notierte Unternehmen. Das ist immerhin mehr als doppelt soviel wie bei uns in Österreich. (Bei uns gibt es nicht einmal 100)

Der wichtigste Aktienindex Griechenlands, der ASE, verlor im jetzten Jahr (in den letzten 52 Wochen) fast 36% (der ATX verlor in der gleichen Zeit 12% und der S&P 500 konnte 14,4% zulegen)

Griechische Aktien wirken also auf den ersten Blick verlockend.

Index

Land

KGV

KBV

Div. Rendite

ASE

Griechenland

negativ

0,66

2,13%

ATX

Österreich

negativ

0,95

2,67%

DAX

Deutschland

18,58

1,82

2,51%

Stoxx Europe 600

Europa

23,68

1,96

3,49%

S&P 500

USA

18,04

2,80

1,98%

In der Tabelle sieht man, dass auch die Bewertung bezüglich KBV (Kurs-Buchwert-Verhältnis) weit abgeschlagen von anderen wichtigen Märkten ist. Sogar der “geprügelte” ATX ist vom KBV her deutlich teurer – ganz zu schweigen vom DAX oder S&P 500.

Leider haben die Unternehmen des ASE insgesamt im letzten Jahr keine Gewinne erwirtschaften können, sodass es keine KGV-Kennzahl gibt. Gleiches gilt für den österreichischen ATX

In den griechischen Aktienmarkt in Form des ASE-Index zu investieren halte ich deshalb für extrem riskant.

Gibt es interessante Einzelunternehmen?

Es ist natürlich auch sehr riskant in der derzeitigen Situation in Einzelunternehmen aus Griechenland zu investieren, aber möglicherweise wird man für dieses Risiko auch belohnt und man bekommt das eine oder andere Unternehmen extrem günstig.

In der folgenden Tabelle habe ich die 40 größten Unternehmen aus dem ASE über die ausreichend Zahlen vorhanden sind miteinander verglichen:

Name

Sparte

Wachstum p.a. 2014 – 2016

KGV 2014

KGV 2015

KGV 2016

KBV

Div. Rendite

ROC 2014

ROC 2015

Coca-Cola HBC AG

Verbrauchsgüter

4,62%

18,75

17,90

16,37

1,85

0,00%

4,02%

4,20%

National Bank of Greece SA

Finanzen

16,73%

6,21

6,42

3,90

0,34

0,00%

0,52%

0,50%

Titan Cement Co SA

Industrie

62,91%

66,24

27,08

15,32

1,26

0,00%

0,98%

2,41%

FF Group

Konsumgüter

10,63%

14,59

12,20

10,78

1,73

0,00%

8,73%

10,44%

JUMBO SA

Konsumgüter

7,31%

13,08

11,70

10,58

1,85

1,76%

10,46%

11,69%

Public Power Corp SA

Versorger

22,89%

8,43

5,10

4,54

0,22

0,00%

0,90%

1,48%

OPAP SA

Konsumgüter

11,43%

15,11

13,39

10,92

2,41

2,31%

11,60%

13,10%

Hellenic Telecommunications Organization

Telekom

8,24%

13,21

11,49

10,42

1,92

0,00%

3,85%

4,42%

Mytilineos Holdings SA

Industrie

16,06%

10,93

8,01

6,99

0,76

0,00%

2,37%

3,23%

Alpha Bank AE

Finanzen

n/a

-39,70

14,50

5,89

0,49

0,00%

-0,14%

0,39%

Motor Oil Hellas Corinth Refineries SA

Energie

24,41%

12,34

8,01

6,41

1,56

2,82%

2,72%

4,18%

Eurobank Ergasias SA

Finanzen

n/a

-2,47

-24,58

5,11

0,37

0,00%

-1,04%

-0,10%

Hellenic Exchanges – Athens Stock Exchan

Finanzen

4,59%

15,45

14,51

13,51

1,93

0,00%

10,69%

11,38%

Grivalia Properties REIC

Finanzen

4,73%

14,60

13,61

12,71

0,91

1,30%

5,74%

6,16%

Piraeus Bank SA

Finanzen

n/a

-2,79

14,85

4,82

0,49

0,00%

-1,44%

0,27%

Hellenic Petroleum SA

Energie

n/a

-15,59

11,17

6,60

0,62

0,00%

-1,09%

1,52%

Ellaktor SA

Verbrauchsgüter

n/a

-105,19

13,06

8,46

0,40

0,00%

-0,08%

0,68%

Athens Water Supply & Sewage Co SA/The

Versorger

-16,75%

8,15

14,45

14,13

0,67

6,14%

4,72%

2,66%

Metka SA

Industrie

-15,95%

5,63

8,76

9,49

1,04

3,09%

11,18%

7,19%

Aegean Airlines SA

Konsumgüter

3,08%

7,71

7,43

7,04

2,34

0,00%

12,55%

13,02%

Intralot SA-Integrated Lottery Systems &

Konsumgüter

n/a

-12,99

-25,95

-42,08

1,02

0,00%

-1,66%

-0,83%

GEK Terna Holding Real Estate Constructi

Finanzen

n/a

-5,82

7,63

6,44

0,43

0,00%

-1,18%

0,90%

Sarantis SA

Verbrauchsgüter

13,75%

16,96

12,88

11,53

1,59

0,00%

6,15%

8,10%

LAMDA Development SA

Finanzen

n/a

-16,19

17,27

17,27

0,63

0,00%

-1,89%

1,78%

Fourlis Holdings SA

Konsumgüter

n/a

-73,99

34,64

12,55

1,07

0,00%

-0,53%

1,13%

Viohalco SA/NV

Industrie

n/a

-3,10

-20,61

-59,54

0,36

0,00%

-5,05%

-0,76%

Terna Energy SA

Energie

77,75%

44,97

13,41

8,01

0,74

0,00%

0,51%

1,71%

Piraeus Port Authority SA

Verbrauchsgüter

23,31%

36,69

26,68

19,57

1,71

1,02%

2,07%

2,85%

Thessaloniki Port Authority SA

Verbrauchsgüter

8,51%

11,76

10,08

9,20

1,79

2,86%

10,95%

12,77%

Frigoglass SAIC

Industrie

n/a

-3,65

-14,40

8,09

1,95

0,00%

-4,08%

-1,04%

Iaso SA

Verbrauchsgüter

n/a

-21,39

21,39

8,56

0,44

0,00%

-0,56%

0,56%

Elval – Hellenic Aluminium Industry SA

Rohstoffe

175,89%

141,89

6,76

6,76

0,25

7,08%

0,10%

2,04%

Autohellas SA

Verbrauchsgüter

5,15%

7,15

6,58

6,15

0,64

0,00%

4,07%

4,43%

Athens Medical Center SA

Verbrauchsgüter

n/a

-1,78

34,69

69,39

0,72

0,00%

-9,53%

0,49%

Thessaloniki Water Supply & Sewage Co SA

Versorger

4,07%

5,93

5,00

5,26

0,74

4,14%

9,24%

10,96%

Die Zahlen aus dieser Tabelle basieren alle auf Bloomberg, so auch die Schätzungen für den Gewinn von 2014 – 2016 sowie die daraus resultierenden Wachstumszahlen und KGVs. Natürlich sind alle Zahlen für 2015 und 2016 nur Schätzungen und können gegebenenfalls stark abweichen.

Bereits auf den ersten Blick sieht man erhebliche Unterschiede in der Ertragskraft der einzelnen Index-Mitglieder.

Die wichtigste Ertragskennzahl – die Gesamtkapitalrendite, auf englisch Return on Capital oder kurz ROC, habe ich hervorgehoben: Die grüne Färbung verstärkt sich je höher diese Kennzahl ausfällt.

Unternehmen mit guter Gesamtkapitalrendite haben meistens auch eine sehr gute Marktposition, sodass sie diese Ertragskraft gut erhalten können.

Interessant sind besonders Unternehmen die stabil über 10% Gesamtkapitalrendite (ROC) erwirtschaften können.

Unter den ASE-Mitgliedern sind das: Jumbo, Opap, Hellenic Stock Exchange, Aegean Airlines und Thessaloniki Port Authority

Diese Unternehmen haben gezeigt, dass sie bereits in den letzten Jahren – die für Griechenland bereits sehr schwierig waren und von Rezession gezeichnet waren – stabile Gewinne erwirtschaften konnten.

Sollte sich Griechenland allerdings aus dem Euro-Raum verabschieden, so haben diese Unternehmen eine neue Herausforderung zu meistern: Wahrscheinlich wesentlich höhere Import-Preise. (Am Beispiel der Aegean Airlines wären das z.B. Treibstoff-Kosten)

Kurzbeschreibung der “ASE-Perlen”:

Jumbo produziert vorallem Babyspielzeug und exportiert das teilweise auch – besonders in osteuropäische Länder. Der größte Teil des Umsatzes kommt jedoch aus Griechenland

Opap ist ein Sportwetten-Anbieter der ausschließlich in Griechenland un Zypern tätig ist.

Hellenic Stock Exchange ist der Betreiber der Börse in Athen.

Aegean Airlines ist eine Regionalfluglinie die besonders Ziele innerhalb von Griechenland bedient, allerdings auch einige europäische Städte anfliegt. Diese Airline hat immerhin schon einige Auszeichnungen als beste Regionalfluggesellschaft Europas erhalten.

Thessaloniki Port Authority betreibt – wie der Name schon sagt – den Hafen vojn Thessaloniki

Keines dieser Unternehmen hat – interessanterweise – massgebliche Exporteinnahmen.

Andere Unternehmen wie z.B. Titan Cement haben da deutlich höhere Exportquoten aber bislang dennoch keine gute Ertragskraft.

Fazit:

Von der Bewertung her scheinen einige griechische Unternehmen verhältnismäßig günstig zu sein. Es ist allerdings ein großes Risiko in der derzeitigen Situation in den Markt einzusteigen, da das Land vor einem wichtigen Wendepunkt steht und die Folgen schwer abzuschätzen sind.

Um wirklich sagen zu können wir attraktiv bzw. wie günstig diese Aktien im Vergleich zu anderen sind, muss man sie natürlich einem direkten Vergleich unterziehen, der den Rahmen dieses Artikels sprengen würde. Ich werde das in Form eines weiteren Beitrages nachreichen.

Erst durch so einen Vergleich kann jeder für sich entscheiden, ob der Preisabschlag auf griechischen Aktien das zusätzliche Risiko rechtfertigt.

Das Financeblog-Wikfiolio, welches ausschließlich Aktien enthält, die hier ausführlich fundamental analysiert wurden ist seit kurzer Zeit für jedermann investierbar.

Jeder der ein Wertpapierdepot hat, kann nun auch ein Index-Zertifikat auf das Financeblog-Wikifolio in sein Depot aufnehmen und auf diese Art und Weise sein Geld in dieses Wikifolio investieren.

Die ISIN für das Zertifikat lautet: DE000LS9DYB7. Durch diese ISIN-Nummer (das steht für “Internatinal Securities Idendification Number”) kann das Financeblog-wikifolio-Zertifikat weltweit eindeutig idendifiziert werden und in jedes Depot gelegt werden.

Dieses Zertifikat bildet die komplette Entwicklung des Wikifolios ab.

Für jeden der interessiert ist an den fundamentalen Vergleichen in diesem Blog, und der sich nicht die Mühe machen möchte alle Einzeltitel selbst zu kaufen/verkaufen ist das eine gute Möglichkeit selbst am Erfolg (bzw. natürlich auch Misserfolg) der hier angestellten Analysen teilzunehmen.

Natürlich empfehle ich nur interessierten Lesern in dieses wikifolio zu investieren, denn man sollte immer genau wissen, WO man sein Geld gerade investiert hat.

Die Idee eines wikifolios ist es schließlich alle Investitions-Entscheidungen öffentlich zugänglich zu machen und zu begründen, um nicht wie ein Hedgefonds einfach mit den Geldern der Anleger undurchsichtig zu agieren.

Der aktuelle Stand es Wikifolios

PORTFOLIODATEN

BEWERTUNG

Name

Kurs

Währung

kurs

Position

Wert

Wert in EUR

Entwicklung seit Kauf

Div. Rendite

Div. Zuwachs 3 Jahre

KGV

KGV2015E

KBV

KUV

KCV

APPLE INC

112,98

USD

1,12

60

6.778,80

6.050,34

26,83%

1,66%

n/a

17,57

14,50

5,94

3,77

13,81

BAYER AG-REG

128,07

EUR

1,00

45

5.763,33

5.763,33

15,71%

1,64%

11,87%

28,98

21,19

5,25

2,58

38,51

KELLOGG CO

68,68

USD

1,12

100

6.868,00

6.129,95

25,59%

2,85%

4,39%

12,26

17,58

7,21

1,70

25,55

OMV AG

22,80

EUR

1,00

200

4.560,00

4.560,00

-6,46%

5,50%

7,72%

12,74

7,84

0,60

0,19

negativ

ROCHE HOLDING AG-BR

251,00

CHF

0,99

20

5.020,00

5.091,64

8,14%

3,11%

5,73%

19,79

17,05

12,24

4,58

17,08

UNITED TECHNOLOGIES CORP

119,98

USD

1,12

60

7.198,80

6.425,21

34,65%

1,97%

8,16%

18,48

17,61

3,21

1,66

18,55

WAL-MART STORES INC

88,51

USD

1,12

80

7.080,80

6.319,89

28,51%

2,17%

9,56%

17,75

17,73

3,61

0,59

21,13

ZURICH INSURANCE GROUP AG

296,20

CHF

0,99

20

5.924,00

6.008,54

26,68%

5,74%

0,00%

11,60

12,68

1,48

0,68

14,75

INTL BUSINESS MACHINES CORP

155,87

USD

1,12

35

5.455,45

4.869,20

-1,46%

2,82%

13,59%

9,42

9,73

13,02

1,68

11,91

HUGO BOSS AG -ORD

112,35

EUR

1,00

50

5.617,50

5.617,50

17,10%

2,97%

18,25%

22,65

21,54

10,12

3,06

26,38

SYNGENTA AG-REG

287,20

CHF

0,99

20

5.744,00

5.825,97

22,71%

3,48%

12,62%

18,41

17,52

3,14

2,02

37,34

QUALCOMM INC

72,18

USD

1,12

85

6.134,88

5.475,61

8,85%

2,33%

24,46%

15,64

13,95

3,08

4,59

15,78

GOLDMAN SACHS GROUP INC

180,49

USD

1,12

35

6.317,15

5.638,30

13,02%

1,33%

17,13%

10,01

10,56

1,08

2,07

#N/A N/A

AT&T INC

33,37

USD

1,12

93

3.103,41

2.769,91

10,35%

5,63%

2,26%

10,99

13,26

1,87

1,33

15,42

CHINA MOBILE LTD

104,50

HKD

8,69

260

27.170,00

3.128,31

24,45%

3,02%

3,33%

14,56

15,55

2,07

2,60

#N/A N/A

RYANAIR HOLDINGS PLC

10,34

EUR

1,00

590

6.100,60

6.100,60

21,40%

0,00%

0,00%

19,96

17,59

3,39

2,70

19,14

VOESTALPINE AG

31,81

EUR

1,00

150

4.771,50

4.771,50

-3,98%

2,99%

5,90%

10,29

10,47

1,12

0,50

#N/A N/A

NIKE INC -CL B

96,16

USD

1,12

68

6.538,88

5.836,20

15,38%

1,16%

15,74%

27,21

27,03

7,10

2,81

35,40

ACTIVISION BLIZZARD INC

20,65

USD

1,12

160

3.304,00

2.948,95

14,48%

0,97%

6,62%

23,67

15,08

2,12

3,44

17,63

OESTERREICHISCHE POST AG

43,32

EUR

1,00

125

5.415,00

5.415,00

8,13%

4,39%

5,90%

24,75

19,48

4,43

1,24

18,49

LYXOR S&P 500 CONSUMER DISCR

196,95

EUR

1,00

30

5.908,50

5.908,50

14,60%

0,00%

0,00%

n/a

n/a

n/a

n/a

n/a

Summe Wertpapiere

110.654,44

15,30%

Cash

3.710,45

Gesamtwert Portfolio

114.364,89

Gewichteter Durchschnitt Dividendenrendite

2,55%

Das Grundkapital des Financeblog-wikifolios waren EUR 100.000,-

Bis auf ca. 3700 EUR ist das gesamte Kapital bereits in Aktien investiert. Das Ziel war es ja etwa 20 Einzeltitel zu finden, die fundamental in ihrer jeweiligen Branche herausragend sind. Durch die Streuung auch 20 verschiedene Aktien in verschiedenen Ländern ist auch z.B. das Währungsrisiko herabgesetzt. Die meisten Titel sind in EUR, CHF und USD.

Seit dem Start Anfang Oktober konnte das Wikifolio um 14,3% zulegen.

In der selben Zeit machte der deutsche Aktienindex DAX 13,5%, Der amerikanische S&P 500 5,43% und der österreichische ATX gerade einmal 1,71%

Bisher konnten also alle relevanten Indices geschlagen werden.

Das ist bisher schon ein sehr schöner Erfolg, aber noch lange kein Grund für mich, sich auf den Lorbeeren auszuruhen. Ich werde ständig neue Analysen veröffentlichen und auch entsprechende Investitions-Entscheidungen im wikifolio vornehmen, damit die Performance (hoffentlich) weiterhin so gut bleibt.

Derivate – spekulative Massenvernichtungswaffen oder sinnvolle Finanzinstrumente?

Derivate haben einen sehr schlechten Ruf – sie werden sogar als die “Massenvernichtungswaffen des Finanzmarktes” bezeichnet und gelten als Hauptverursacher der letzten Finanzkrise.

Sie stellen ein sehr spannendes Thema dar, deshalb fange ich heute eine Serie an in der ich – hoffentlich – jedermann über Funktionsweise bzw. Vor – und Nachteile diverser Derivate aufklären kann.

Ich werde heute am Beispiel von Optionen zeigen, dass Derivate nicht von Natur aus böse sind, sondern, dass es darauf ankommt wie man mit ihnen umgeht.

Das ist bisher einer der schwierigsten Artikel im Financeblog – ich habe aber versucht dennoch alles so zu erklären dass es für jeden (interessierten) verständlich ist.

Aus diesem Artikel ist der bisher längste im Financeblog geworden, obwohl er wirklich nur eine kurze Einführung bringt. Ich hoffe der Leser ist geduldig genug, ich denke es lohnt sich.

Mir ist es wichtig zu zeigen, dass Derivate nicht per-se böse oder gefährlich sind, sondern sogar wichtige Finanzinstrumente sind um bestimmte Risiken abzusichern. Jede Medaille hat 2 Seiten und die Boulevard-Presse zeigt meistens noch eine davon.

Bei Derivaten ist es wie bei einem Sportwagen: Derivate haben meistens eine sehr starke Hebelwirkung und erlauben es deshalb mit wenig Kapitaleinsatz sehr viel zu bewegen – wie ein PS-starkes Auto. Kann man damit nicht richtig umgehen oder wird übermütig so steigt die Unfallgefahr natürlich exponentiell – besonders im Vergleich zu einem normalen Kleinwagen.

Auf der anderen Seite kann ein Sportwagen z.B. sicherere Überholmanöver vollziehen als ein PS-schwacher Bolide, da er besser beschleunigen und in der Regel auch wesentlich besser bremsen kann als ein normales Auto. Er hat also seine Vorteile wenn man mit ihm umgehen kann.

Ähnlich – wenn auch ein wenig anders – ist das auch bei Derivaten: Versteht man sie richtig, und schätzt man das Risiko korrekt ein, so können sie sogar eine Versicherung für das Portfolio bilden und das Gesamtrisiko reduzieren. Auf der anderen Seite können sie lebensgefährlich werden, wenn man zuviel Risiko eingeht und auf den schnellen Gewinn hofft.

Was ist eine Option?

Zuerst einmal die Definition:

Eine Kauf-Option (Call) gibt dem Käufer der Option das Recht – aber nicht die Pflicht – ein bestimmtes Produkt zu einem festgelegten Preis bis zu einem festgelegten Zeitpunkt (amerikanische Option) bzw. an einem festgelegten Zeitpunkt (europäische Option) zu kaufen.

Eine Verkaufs-Option (Put) gibt dem Käufer der Option das Recht – aber nicht die Pflicht – ein bestimmtes Produkt zu einem festgelegten Preis bis zu einem festgelegten Zeitpunkt (amerikanische Option) bzw. an einem festgelegten Zeitpunkt (europäische Option) zu verkaufen.

Aus der Definition ist ersichtlich, dass eine Option über folgende Merkmale verfügen muss:

Merkmale einer Option:

1) Basiswert (“Underlying”)

Der Basiswert auf englisch “Underlying” bestimmt auf welches Produkt (Aktie, Rohstoff, Anleihe etc) sich die Option bezieht.

2) Ausübungspreis (“Strike”)

Der Strike ist der Preis zu dem der Basiswert am Fälligkeitstag der Option gekauft (Call) oder verkauft (Put) werden kann.

Liegt der Strike auf dem gleichen Niveau wie der Preis des Underlyings (das wäre z.B. bei einer Aktie die gerade 100 kostet ein Strike von 100) so spricht man von einer Option “at-the-money”, kurz ATM – auf deutsch: am Geld.

Liegt der Strike in einem Bereich wo die Ausübung der Option aus derzeitiger Sicht sinnlos wäre – wie z.B. ein Strike von 110 bei einer Call-Option oder ein Strike von 90 bei einer Put-Option wenn der Kurs des Underlyings gerade 100 beträgt, so spricht man von einer Option “out-of-the-money“, kurz OTM – auf deutsch aus dem Geld.

Schliesslich gibt es noch die Möglichkeit, dass eine sofortige Ausübung der Option möglich wäre und zu einem vorteilhaften Preis führen würde. Beispiel: Call-Option mit Strike von 90 oder Put-Option mit Strike von 110 bei einem Underlying-Kurs von 100.

Hier sagt man die Option ist “in-the-money“, kurz ITM – auf deutsch: im Geld.

3) Laufzeit

Die Laufzeit gibt an, wie lange die Option gültig ist.

Eine amerikanische Option kann jederzeit bis zur Fälligkeit ausgeübt werden. Eine europäische Option nur am Fälligkeitstag. Die meisten an der Börse gehandelten Optionen sind amerikanische Optionen (auch in Europa 😉

4) Options-Prämie: Die Prämie entspricht den “Kosten” der Option. Da eine Option im Prinzip ein Vertrag zwischen zwei Vertragspartnern ist, verlangt natürlich der Verkäufer der Option (=”Stillhalter”) eine Prämie für die Rechte die er dem Käufer mit der Option einräumt

Gekaufte Optionen nennt man auch “long Options“.

Noch eine wichtige Bemerkung:

In diesem Artikel spreche ich besonders an der Börse gehandelte Optionen an. Bei diesen Optionen gibt es tatsächlich immer 2 Vertragspartner, einen Käufer und einen Verkäufer.

Es gibt auch noch sogenannte Optionsscheine. Diese werden allerdings von Banken oder anderen Emitenten als Werpapiere ausgegeben, d.h. der Verkäufer von einem Optionsschein ist immer ein Finanzinstitut. Man “wettet” also beim Kauf eines Optionsscheines immer gegen dieses Institut. Auch die Prämie (also die Kosten) für diesen Optionsschein entstehen nicht am Markt sondern werden von dem ausgebenden Institut festgesetzt.

Auch kann man natürlich Optionsscheine nur kaufen. Es ist nicht möglich via Optionsscheinen “short” Positionen einzugehen, also auf die Seite des Optionsverkäufers zu treten. (dazu ein wenig später)

Beispiele für long Options:

long Call-Option:

Herr Müller hat ein Einfamilienhaus und beheizt dieses mit Heizöl. Der Tank ist gerade voll, aber der Preis für Heizöl ist derzeit extrem günstig. Es wird aber einige Monate dauern, bis wieder Platz im Tank ist.

Wie kann Herr Müller dennoch von den günstigen Preisen profitieren?

Die erste Möglichkeit wäre der Abschluss eines sogenannten Termingeschäftes. Er würde sich verpflichten z.B. in 3 Monaten zu einem heute festgelegten Preis eine bestimmte Menge Heizöl zu kaufen. Diese Geschäfte sind an der Börse als “Futures” oder “Forwards” bekannt.

Der Nachteil ist allerdings: Wenn der Preis für Heizöl weiter fällt, muss Herr Müller in 3 Monaten dennoch den vorher festgelegten Preis bezahlen.

Er kann sich aber auch eine Kauf-Option (Call-Option) auf Heizöl besorgen. Diese gibt ihm das Recht das Heizöl z.B. in 3 Monaten zu einem heute festgelegten Preis zu kaufen. Er muss es aber nicht kaufen. Er kann die Option auch verfallen lassen.

Steigt der Heizölpreis wieder, kann er seine Option ausüben und das Öl günstiger bekommen. Sinkt der Preis weiter, so lässt er die Option einfach verfallen.

Für Herrn Müller ist der Kauf dieser Option also eine Versicherung. Er sichert das Recht, Heizöl in 3 Monaten zum heute günstigen Preis zu kaufen und zahlt dafür eine Prämie, die Optionsprämie

Am Beispiel einer Aktie:

Wenn man z.B. auf eine Aktie die derzeit auf einem Kurs von 100 notiert eine Call-Option mit einem Strike von 110 und einer Laufzeit von 3 Monaten erwirbt, so hat man nach 3 Monaten das Recht diese Aktie für 110 zu kaufen. Sollte die Aktie bis dahin z.B. auf 120 gestiegen sein, so hat die Option dann einen Wert von 10. (Die Aktie kann durch Ausübung der Option für 110 gekauft werden und sofort für 120 verkauft werden – das entspricht einen Gewinn von 10)

Bleibt die Aktie aber unter 110 so ist die Option quasi wertlos, da das Recht die Aktie für 110 zu kaufen nichts bringt, wenn man die Aktie sowieso günstiger erwerben kann.

Gehen wir weiter davon aus, dass die Option mit dem Strike von 110 und Laufzeit 3 Monate für die genannte Aktie einen Preis von 2 hat. (Die Optionsprämie soll in diesem Beispiel also 2 betragen)

Sollte die Aktie tatsächlich in 3 Monaten auf 120 steigen und die Option einen Wert von 10 erreichen, so hätte sich der Wert der Option verfünffacht (500%), während der Preis der Aktie lediglich um 20% gestiegen ist (von 100 auf 120).

Die Option hat also eine sehr starke Hebelwirkung. In diesem Fall beträgt diese Hebelwirkung 25. Man kann also mit dem selben Einsatz quasi den 25fachen Gewinn machen als wenn man direkt in die Aktie investiert hätte. Allerdings kann man auch einfach alles verlieren, wenn die Aktie nicht über den Strike-Preis steigt.

Ein Hebel wirkt immer in beide Richtungen.

Der Kauf einer Option mit der Hoffnung auf große Gewinne aufgrund von Hebelwirkung ist ein klassisches Beispiel für Spekulation. Sollte nämlich die Erwartung einer entsprechenden Kurssteigerung nicht aufgehen, so ist der gesamte Einsatz (die bezahlte Optionsprämie) verloren – ein Totalverlust.

Man sieht also bereits jetzt: Eine Option kann einerseits eine Versicherung andererseits eine gefährliche Spekulation sein.

long Put-Option:

Herr Bauer ist Bauer und wird in etwa 3 Monaten seinen Weizen ernten. Derzeit ist der Weizenpreis seiner Ansicht nach sehr hoch, also beschließt er eine Put-Option (Verkaufsoption) auf Weizen zu erweben, die ihm das Recht gibt seinen Weizen in 3 Monaten zu einem heute festgelegten Preis zu verkaufen.

Steigt der Weizenpreis weiter, so kann er die Option einfach verfallen lassen, sinkt der Preis aber unter den Ausübungspreis (Strike) so kann er den Weizen dennoch zum festgelegten Preis verkaufen. Die Option ist also auch für ihn eine Versicherung und keine Spekulation.

Beispiel bei einer Aktie:

Eine Aktie notiert bei 100. Der Kauf einer Put-Option mit 3 Monaten Laufzeit und Strike 90 zu einem Preis (Prämie) von 2, würde bei einem Kursverfall auf 80 einen Gewinn von 8 bringen. Bleibt die Aktie allerdings bis zum Verfall der Option in 3 Monaten über 90, so verfällt die Option wertlos.

Hält man zum Beispiel Aktien die derzeit bei 100 notieren, kann man diese durch den Kauf einer Put-Option (long Put) gegen einen Kurssturz versichern. Man bezahlt zwar eine Prämie – wie das bei Versicherungen halt so üblich ist – aber wenn die Aktie unter 90 fällt, hat man das Recht sie dennoch für 90 verkaufen zu dürfen.

Diese Strategie nennt man “protective put“.

Jedes Geschäft hat 2 Seiten (Verkauf von Optionen, “short Options”):

In den bisherigen Beispiel sind wir immer davon ausgegangen, dass Optionen gekauft werden. Doch immer wenn es einen Käufer gibt muss es auch einen Verkäufer geben. Der Verkäufer von Optionen wird auch “Stillhalter” genannt. Er ist derjenige, der dem Käufer die Rechte einräumt. Im englischen – der Sprache der Finanzmärkte – sagt man zum Verkauf von Optionen auch “writing Options“, quasi “Optionen schreiben”.

Verkaufte Optionen heissen “short Options”

Definition short Call-Option aus Sicht des Verkäufers:

Durch den Verkauf einer Call-Option verpflichtet sich der Verkäufer (Stillhalter) der Option ein bestimmtes Produkt zu einem festgesetzten Preis bis zu einem bestimmten Zeitpunkt (amerikanische Option) bzw. an einem bestimmten Zeitpunkt (europäische Option) zu verkaufen. Er erhält dafür eine einmalige Optionsprämie.

Definition short Put-Option aus Sicht des Verkäufers:

Durch den Verkauf einer Put-Option verpflichtet sich der Verkäufer (Stillhalter) der Option ein bestimmtes Produkt zu einem festgesetzten Preis bis zu einem bestimmten Zeitpunkt (amerikanische Option) bzw. an einem bestimmten Zeitpunkt (europäische Option) zu kaufen. Er erhält dafür eine einmalige Optionsprämie.

Beispiel für short Options:

short Call:

Herr Bauer hat in seinen Silos etliche Tonnen Weizen gelagert und möchte diesen langsam verkaufen. Allerdings möchte er gerne noch ein wenig dazuverdienen. Der Weizenpreis ist seiner Meinung nach zwar schon recht hoch, aber er möchte gerne davon profitieren, dass generell auf einen weiteren Preisanstieg gehofft wird.

Also verkauft er Call-Optionen auf seinen Weizen. Er verpflichtet sich, seinen Weizen z.B. in 3 Monaten zu einem festgesetzten Preis zu verkaufen und erhält dafür eine Prämie.

Steigt der Weizenpreis tatsächlich stark weiter (über den Ausübungspreis der von ihm verkaufen Optionen) so profitiert er nicht mehr von diesem Anstieg, da er sich verpflichtet hat den Weizen zum festgesetzten Preis abzugeben. Bleibt der Preis allerdings konstant oder fällt er, so hat er die Prämieneinnahmen aus dem Optionsgeschäft ohne dafür liefern zu müssen. Er kann seinen Weizen also noch immer an jemand anderen verkaufen.

Beispiel bei einer Aktie: Angenommen man hält eine Aktie die derzeit bei 100 notiert, und die man ab einem Preis von 110 verkaufen würde, da sie einem zu teuer vorkommt.

Nun hat man die Möglichkeit eine Verkaufsorder für 110 aufzugeben und kann die Aktie verkaufen sobald der Preis auf 110 steigt.

Eine andere Möglichkeit, ist der Verkauf einer Call-Option (“short call”). Wenn man eine Call-Option mit Strike 110 und Laufzeit 3 Monate für eine Prämie von z.B. 2 verkauft, so muss man dem Käufer der Option diese Aktie spätestens am Fälligkeitstag für 110 verkaufen wenn er es verlangt. Steigt der Preis über 110 so profitiert man nicht vom weiteren Preisanstieg. Bleibt der Preis konstant oder fällt, so behält man die Optionsprämie und die Aktie.

Wenn man sowieso bei 110 verkaufen würde, ist der Verkauf einer Option also ein sinnvolles Geschäft, da man zusätzlich noch die Optionsprämie einnimmt. In unserem Beispiel sind das immerhin aufs Jahr gerechnet 8% Rendite zusätzliche Rendite auf das Aktieninvestment. (Prämie von 2 für 3 Monate Laufzeit mal 4 (um auf das ganze Jahr hochzurechnen) = 8. Da die Aktie bei Verkauf der Option genau auf 100 war beträgt die Rendite durch Einnahme von Optionsprämien aufs Jahr hochgerechnet also 8%)

Diese Strategie nennt man “Covered Call writing“, also “gedeckte Kaufoption verkaufen”. Gedeckt ist die Option deshalb, weil man ja auch die Aktien besitzt die man dem Käufer der Option bei Ausübung derselben liefern kann.

Gefährlich (und spekulativ) wird das verkaufen von Optionen dann, wenn sie ungedeckt sind. Es mag zwar verlockend sein, Prämien zu kassieren für die Kursentwicklung von Aktien die man selber nicht besitzt, besonders dann wenn man glaubt, dass der Kurs sowieso nicht über den Ausübungspreis (strike) steigen wird. Sollte der Kurs aber dennoch steigen, so ist man einem unendlichen Verlustrisiko ausgesetzt (theoretisch kann eine Aktie ja in unermessliche Höhen steigen und man müsste sie trotzdem zum Strike-Preis an den Optionsinhaber liefern)

short Put:

In diesem Beispiel kommen wir wieder auf Herrn Müller und sein Heizöl zurück. Es ist Hochsommer und der Öltank von Herrn Müller ist leer. Er hat es aber nicht eilig ihn aufzufüllen, da er in den nächsten Monaten sowieso nicht heizen muss.

Das Heizöl ist ihm derzeit ein wenig zu teuer. Er wäre bereit seinen Tank anzufüllen, wenn er das Öl um etwa 10% günstiger haben könnte.

Also verkauft er eine Put Option und verspricht dem Käufer dieser Option, dass er ihm in den nächsten 3 Monaten für 1000 Liter Heizöl auf jeden Fall einen Preis bezahlen wird der 10% unter dem heutigen Preis liegt. Er erhält dafür vom Käufer der Option eine Prämie.

Das ganze ist eine Win-Win-Situation. Herr Müller wird dem Käufer der Option das Heizöl abkauen sofern der Preis 10% oder mehr fällt. Der Käufer der Option hat sich hingegen gegen einen Preisverfall von mehr als 10% versichert. Herr Müller bekommt sein Öl auf diese Art sogar noch ein wenig günstiger, da er ja die Prämieneinnahmen vom Optionsverkauf auch noch vom bezahlten Ölpreis abziehen kann.

Fällt der Preis für Heizöl nicht, bleiben ihm die Prämieneinnahmen – er muss allerdings dann natürlich mehr für das benötigte Heizöl bezahlen.

Beispiel bei einer Aktie:

Angenommen eine Aktie notiert gerade bei 100 und man ist der Meinung, dass man sie gerne bei 90 kaufen würde, da sie bei diesem Preis ein Schnäppchen wäre.

Nun hat man wieder die Möglichkeit einfach eine Kauforder mit 90 aufzugeben und zu warten bis sie erfüllt wird. Sobald jemand die Aktie für 90 anbietet wird man sie erhalten.

Eine weitere Möglichkeit ist der Verkauf einer Put-Option auf diese Aktie (short Put) mit einem Strike von 90.

Angenommen die Laufzeit der verkauften Option beträgt wieder 3 Monate und die Prämieneinnahme 2, so wäre man verpflichtet in den nächsten 3 Monaten die Aktie für 90 zu kaufen (was man aber sowieso möchte). Man erhält die Aktie aber um 2,2% günstiger, da man ja auch noch die Optionsprämie eingenommen hat die man vom Kaufpreis abziehen kann: 90 – 2 = 88.

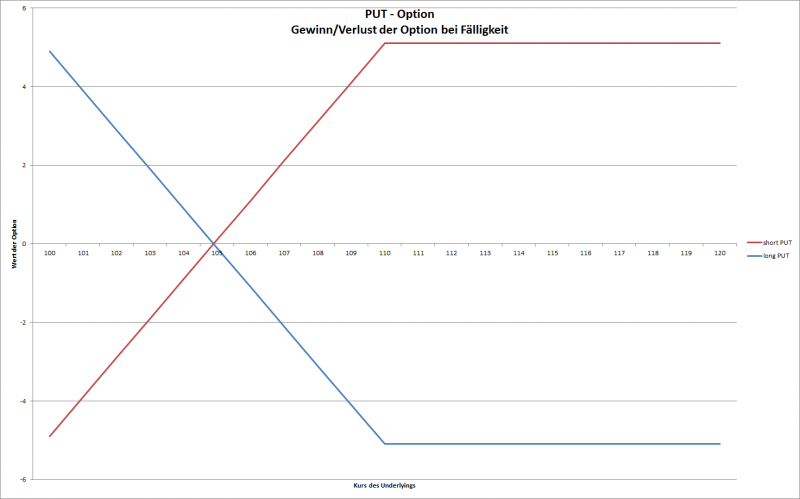

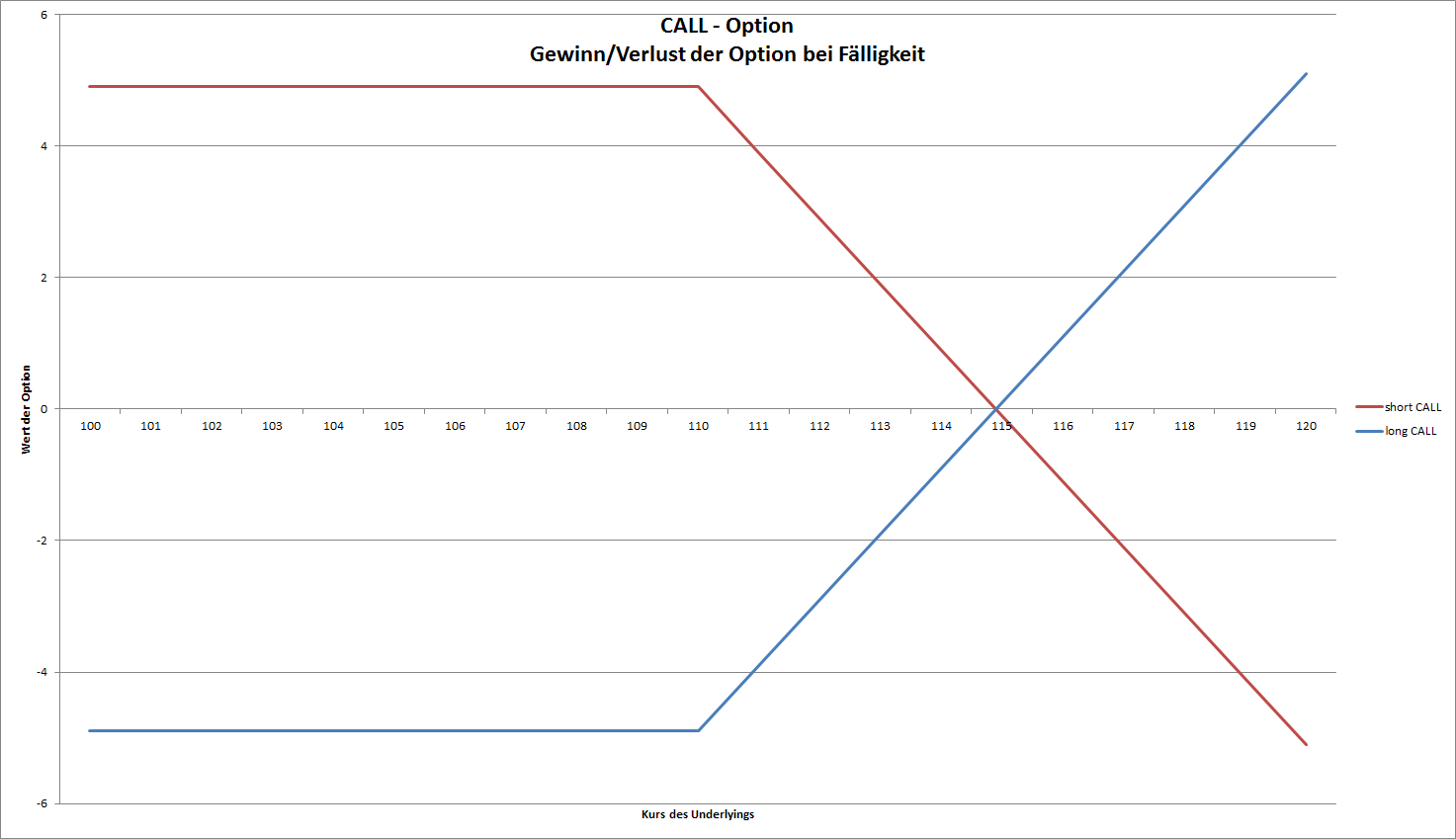

Die Apple-Aktie notiert derzeit bei USD 110,04. Eine Call-Option mit Strike 110 (ATM, “at-the-money”) und Laufzeit bis 20.2.2015 kostet derzeit USD 4,90 (das ist die Prämie)

Eine Put-Option mit Strike 110 (ebenfalls ATM) und Laufzeit ebenfalls bis 20.2.2015 kostet derzeit USD 5,10

CALL-Option:

In dem Chart sieht man jetzt wie sich der Wert so einer Option aus Sicht des Käufers (long CALL) bzw. aus Sicht des Verkäufers (short CALL) bei der Fälligkeit der Option am 20.2.2015 in Abhänigkeit vom Aktienkurs von Apple darstellt: Bis zu einem Kurs von 114,90 ist der Verkäufer der Option (short Call) der Gewinner. Er muss die Aktie für 110 USD verkaufen, hat aber USD 4,90 an Prämien erhalten. Erst wenn die Aktie über 114,90 steigt ist der Käufer der Option im Plus, da er ja die Prämie bezahlen musste. Der Käufer hat also dann Gewinne sobald die Aktie über den Strike plus die bezahlte Optionsprämie steigt.

Alles was der Käufer dann gewinnt, verliert der Verkäufer und vice versa. Es ist – wie bei allen Derivaten – also ein Nullsummenspiel. Was der eine gewinnt, verliert der andere.

Des einen Freud – des anderen Leid: Gewinn und Verlust beim Kauf bzw. Verkauf einer Call-Option

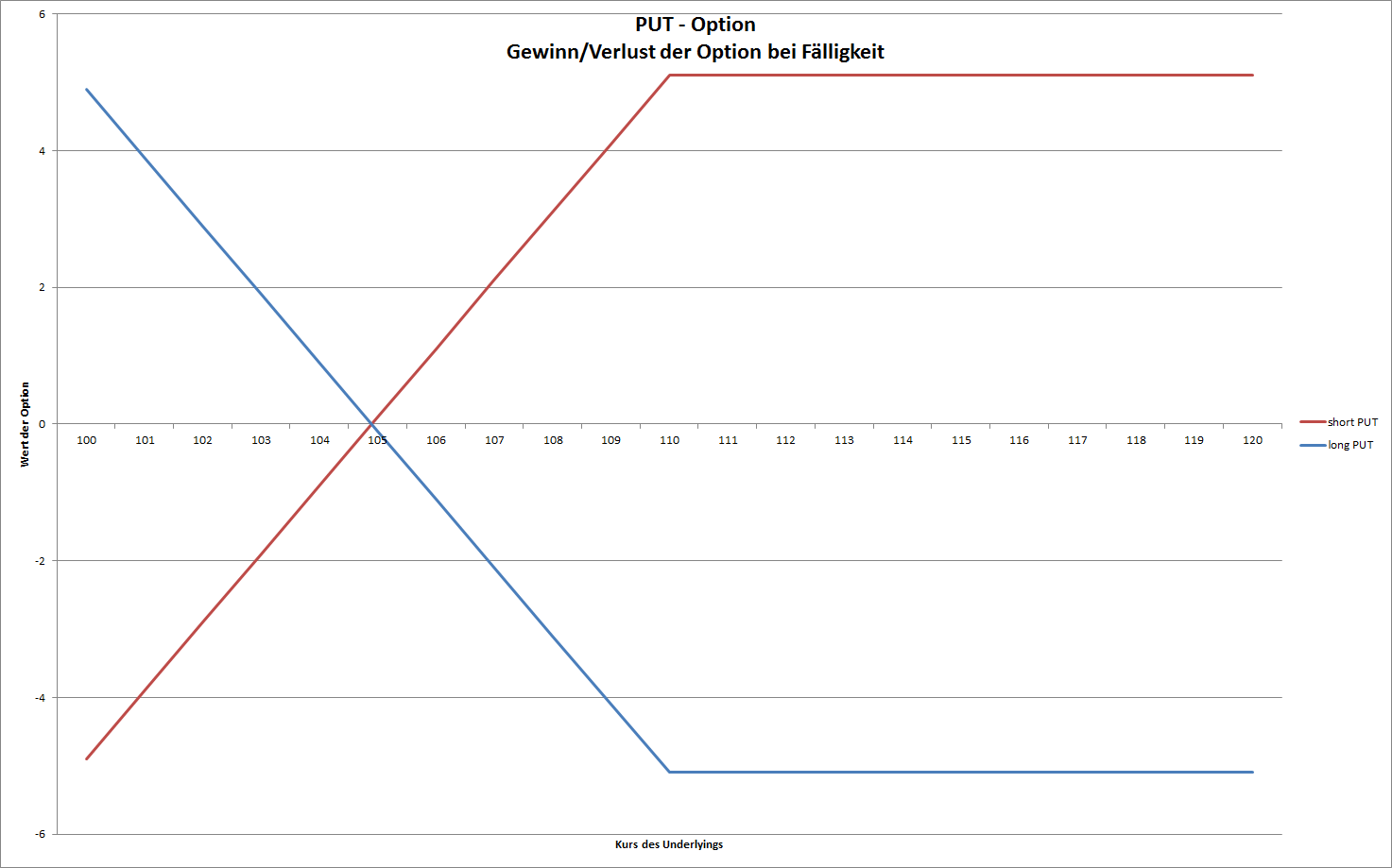

Bei der PUT-Option schaut die grafische Darstellung so aus:

Der Käufer der Option gewinnt umso mehr, je mehr die Aktie fällt, ver Verkäufer der Option bekommt auf jeden Fall seine Prämie, verliert aber, sobald der Kurs unter den Strike abzüglich der Prämie fällt. In diesem Fall ist das bei einem Aktienkurs von USD 104,1 der Fall, da die Prämie für eine Put-Option ATM (Strike 110) derzeit USD 5,1 beträgt.

Darstellung von Gewinn und Verlust bei einer PUT-Option

Zusammenfassung und abschliessende Bemerkungen:

Wir haben im ersten Teil der Derivate-Serie gesehen, dass Optionen sowohl spekulativ als auch konservativ (z.B. als Versicherung) angewendet werden können.

Im nächsten Teil werde ich zeigen, wie man die Prämie von Optionen abschätzen bzw. berechnen kann und welche verheerenden Folgen der pure Glaube an die Mathematik auf den psychologisch gesteuerten Finanzmärkten haben kann. Nur soviel vorweg: Derjenige, der den Nobelpreis für die Formel zur Berechnung von Optionsprämien erhielt, ging mit einem Hedgefonds mit vielen Milliarden USD pleite, weil seine Formel versagte.

Nachtrag zu dem Artikel: Leider hat sich in der ursprünglichen Version dieses Beitrages ein Fehler eingeschlichen: Ein Barrel Rohöl entspricht nicht 119,24 Litern – wie ursprünglich erwähnt – sondern 158,99 Litern. Diese imperialistischen Masseinheiten sind schon sehr komplex. Es gibt ein sogenanntes fluid barrel welches 119,24 Litern entspricht und ein Oil Barrel welches eben 158.99 Litern entspricht. Ich habe nun alle Angaben im Artikel auf die korrekte Umrechnung von 158,99 Litern angepasst.

An der Grundaussage des Beitrages ändert der Fehler allerdings nichts. Nur bei der Veranschaulichung des Ölverbrauches gibt es Abweichungen.

Nun zum Beitrag: Aus gegebenen Anlass gibt es heute einen Artikel über das sogenannte “schwarze Gold”. Der Preis dafür glänzt gerade in den letzten Monaten nicht gerade – er ist immerhin vom letzten Hoch bei USD 107,26 pro Barrel im Juni auf mittlerweile USD 48,74 pro Barrel gefallen. (Die Rede ist von Rohöl der Marke WTI-Crude). Ein Barrel entspricht 158,99 Litern.

Der fallende Ölpreis hat die Sorgen um eine weltweite Rezession bzw. Deflation aufkeimen lassen und war möglicherweise auch für die Kursrückgänge an den Börsen in den ersten Tagen des Jahres 2015 verantwortlich – wenngleich z.B. der S&P 500 es heute wieder geschafft hat alle bisherigen Verluste aus 2015 wieder wett zu machen.

Nun ist die grosse Frage:

Warum ist Rohöl in den letzten Monaten so billig geworden?

Ich möchte versuchen im meinem heutigen Artikel meine Meinung zu untermauern, dass die Ursache des Preisverfalles beim schwarzen Gold nicht bei der lahmenden Wirtschaft und einer schwächeren Nachfrage sondern tatsächlich bei einem Überangebot zu suchen ist.

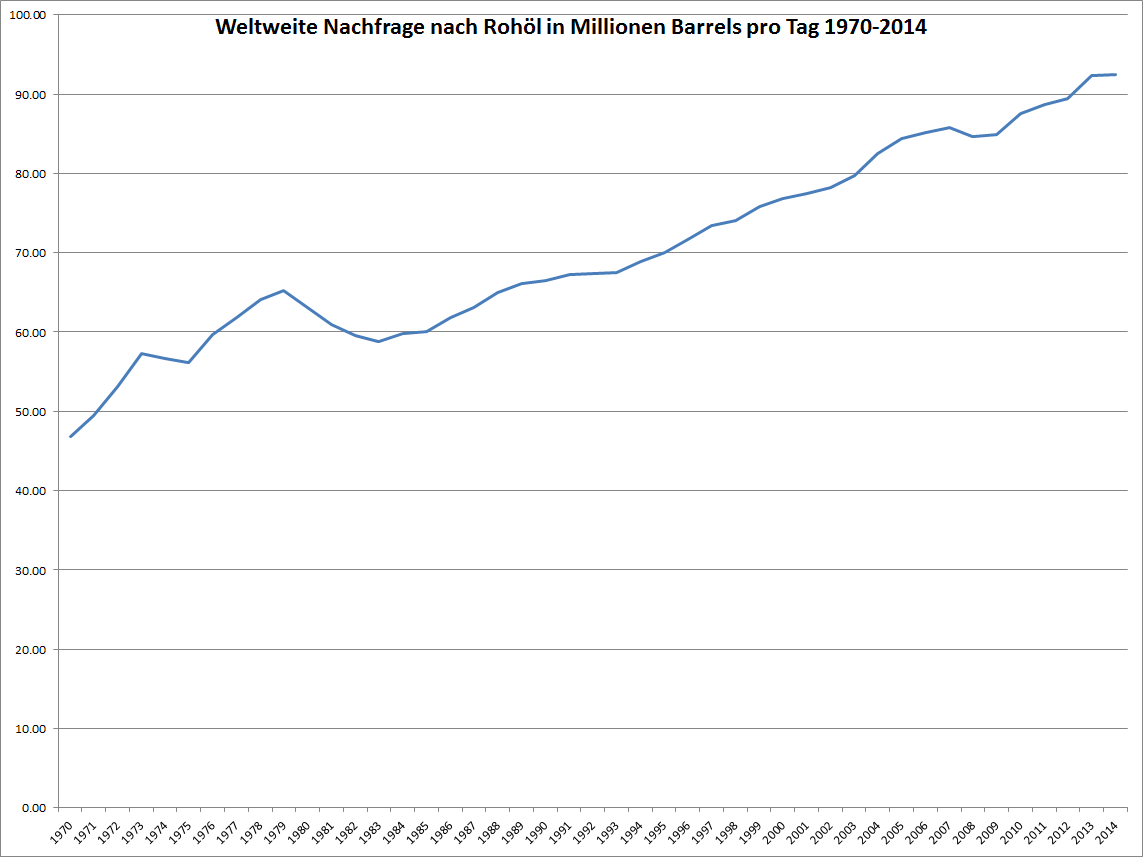

Die Nachfrage nach Rohöl

Nachfrage nach Rohöl in Barrels pro Tag seit 1970

In dem Chart ist die Nachfrage nach Rohöl seit 1970 zu sehen, und zwar die Nachfrage in Millionen Barrels pro Tag. Der angezeigte Wert für ein Jahr spiegelt den Jahresdurchschnitt wider.

Insgesamt hat sich die Nachfrage also in den letzten 45 Jahren fast verdoppelt. Alternative Energie und andere Substitutionen für Öl wie z.B. Elektroautos konnten den Trend bisher noch nicht aufhalten.

Zu erkennen ist eine Delle in den Jahren 1974/75 und 1979-1982. Das entspricht den beiden Ölkrisen. Bei der ersten Ölkrise 1973 drosselte das Kartell der OPEC (Organisation der Erdöl fördernden Länder) die Fördermenge aufgrund des Jom-Kippur-Krieges, um die westlichen Länder für Ihre Unterstützung von Israel in eben diesem Krieg zu “bestrafen”.

Die zweite Ölkrise 1979 hatte ihre Ursachen in Unruhen im Iran – die islamische Revolution und der Sturz des Schahs verunsicherte die Märkte und der Ölpreis steig deshalb an.

Insgesamt ist aber deutlich zu erkennen, dass die Abhängigkeit der Welt von Rohöl immer mehr zunimmt – zumindest bis dato.

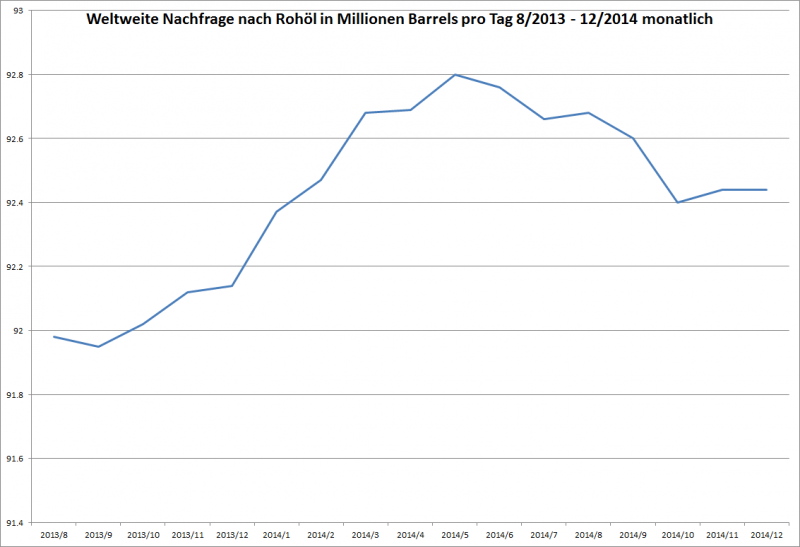

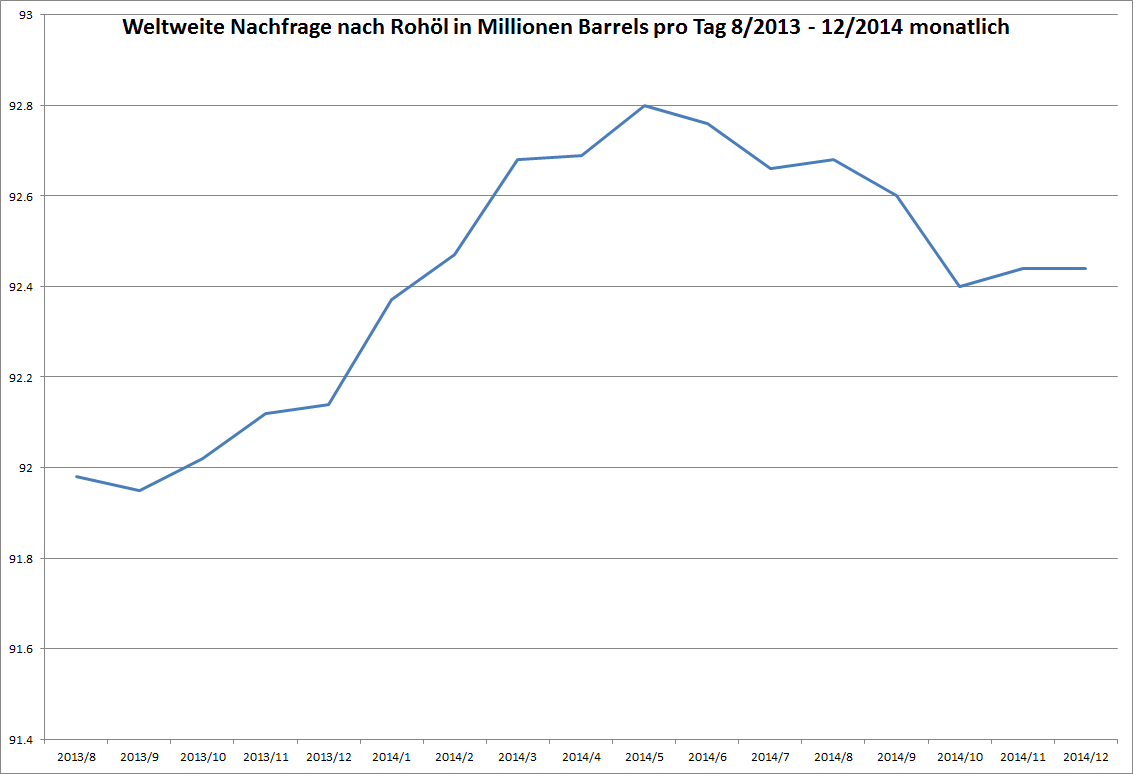

Die Rohöl-Nachfrage detailiert seit Mitte 2013:

Nachfrage nach Rohöl in Barrels pro Tag seit Mitte 2013 – monatlich aktualisiert

Auf dem Chart ist nun die Nachfrage in Millionen Barrels pro Tag auf monatlicher Basis seit Mitte 2013 dargestellt.

Deutlich zu erkennen ist, dass sie Nachfrage Mitte 2014 gipfelte und seither leicht rückgängig ist.

Allerdings ist sie nur von 92,76 Mio Barrels am Tag auf 92,44 Mio Barrels täglich zurückgegangen. Das entspricht einem Nachfragerückgang von nur 0,35 Prozent.

Damit kann man sicherlich keinen Preisrückgang von über 50% argumentieren.

Die Ursache muss in einem Überangebot bzw. in einem Preiskampf um Marktanteile zu suchen sein.

Ich habe hier absichtlich auf Charts bzw. Daten bezüglich des Angebotes an Rohöl verzichtet, da ich der Meinung bin, dass die Nachfrage die Abnahmemenge bestimmt. Wenn nicht genug nachgefragt wird, wird automatisch auch entsprechend weniger angeboten.

Alleine die Tatsache des fallenden Preises bei steigender bzw. fast gleichbleibender Nachfrage zeigt deutlich, dass das Angebot wesentlich grösser ist als die Nachfrage und auch entsprechend gesteigert werden kann wenn die Nachfrage steigt.

Ein interessantes Detail am Rande ist die Überlegung, wie viel Rohöl die Welt eigentlich wirklich braucht und wie man sich diese Mengen ungefähr vorstellen kann. Dafür habe ich versucht diese unglaublichen Mengen einmal greifbar darzustellen. Rohöl ist eine Flüssigkeit wie Wasser und jeder kann sich ein Bild davon machen wie viel Wasser in einem See ist. Deshalb habe ich hier folgenden Vergleich:

Ausgehend von einer weltweiten Nachfrage von 90 Millionen Barrel pro Tag – das sind 14,31 Milliarden Liter täglich – wird alle 69,88 Tage ein Kubikkilometer Rohöl nachgefragt.

Das entspricht einem Würfel von 1000 Metern Kantenlänge.

Alleine der Weltbedarf von einem Tag – also die 14,31 Milliarden Liter – entspricht bereits einem Würfel mit einer Kantenlänge von 242,78 Metern. Gleichzeitig entspricht das etwa der vierfachen Menge an Wasser welches in der alten Donau in Wien vorhanden ist.

Um beim Vergleich mit bekannten Seen zu bleiben:

Der seichte Neusiedlersee mit seinen 0,32 Kubikkilometern Volumen wäre bereits nach weniger als einem Monat komplett verbraucht – wäre er mit Rohöl gefüllt – nämlich nach 22,36 Tagen.

Der wesentlich tiefere Bodensee – der grösste und gleichzeitig der See mit dem grössten Volumen in Deutschland und Österreich mit 48 Kubikkilometer Volumen wäre in 9,19 Jahren erschöpft. Als letztes Beispiel – aus persönlichen Gründen – der Lago Maggiore mit 37 Kubikkilometer Volumen wäre nach 7 Jahren verbraucht, wäre er mit Rohöl gefüllt und würde er die Welt damit versorgen.

Fazit:

Die Abhängigkeit der Welt vom schwarzen Gold ist so groß wie nie zuvor. Auch alternative Energie und Technologien wie z.B. Elektroautos konnten daran bisher noch nichts ändern. Aufgrund der Entwicklung weltweiten Nachfrage kann man auch keine Anzeichen einer Weltwirtschaftskrise erkennen.

Der fallende Ölpreis ist durch ein Überangebot verursacht und dadurch verursachte Preisrückgänge bei anderen Gütern sowie “Deflation” aufgrund eines niedrigen Ölpreises sind meiner Ansicht nach keine schlechten Zeichen.

Den Konsumenten bleibt mehr Geld in der Tasche für andere Ausgaben. Nur weil der Verbraucherpreisindex wegen einem fallenden Preis für Rohöl zurückgeht mache ich mir noch keine Sorgen.

Es wird viele Gewinner und auch einige Verlierer dieser Entwicklung geben. Die Gewinner sind sicher Konsumgüterproduzenten da man das Geld welches man auf der Tankstelle spart in Lebensqualität investieren kann. Auch Automobilhersteller, Airlines etc. gehören zu den Gewinnern.

Die Verliert sind natürlich die Förderunternehmen sowie Staaten die vom Export von Rohöl abhängig sind: Russland, Venezuela, etc.

Der Ölpreis ist jedenfalls kein geeigneter Indikator für die Gesundheit der Weltwirtschaft.

Der Ölpreis kennt seit Sommer nur eine Richtung: nach unten. Kostete Rohöl der SorteWTI-Crude im Juni noch über USD 100 pro Barrel so ist der Preis heute auf unter USD 60 gefallen. Ein Preisverfall von etwa 40% in wenigen Monaten.

Was sind die Ursachen?

Mittlerweile gibt es zahlreiche Theorien und Erklärungen dafür, wieso der Preis für den wichtigen Energierohstoff in den letzten Monaten so stark zurückgegangen ist.

Es sind auch Verschwörungstheorien dabei: So ist z.B. Russland sehr stark davon abhängig Öl und Gas ins Ausland zu exportieren. Sinkt der Preis für diese Rohstoffe, so bekommt Russland ein großes Problem. Ähnliches gilt für den Iran.

Saudi Arabien und die USA sind weltweit die größten Lieferanten von Rohöl. Die USA hat in den letzen Jahren stark aufgeholt, da sie die Förderquoten durch die Technik des “Fracking” stark erhöhen konnte. Beim Fracking (“hydraulic Fracturing” wird durch das Einbringen von Wasser und Chemikalien unter hohem Druck in die Gesteinsschichten das Erdreich “aufgebrochen” und es kann Öl und Gas gefördert werden, welches auf konventionellem Wege unerreichbar wäre. Es gibt zu diesem Thema auch zahlreiche Diskussionen bezüglich Umweltverträglichkeit dieser Technik. Diese möchte ich hier nicht behandeln. Die USA verwendet diese Technik jedenfalls erfolgreich und konnte damit zu einem der größten Öl-Lieferanten der Welt aufsteigen.

Die Vermutung liegt also nahe, dass die USA und Saudi Arabien gemeinsam so viel Rohöl fördern und billig verkaufen um die Feinde Russland und Iran in die Knie zu zwingen.

Ich bin kein Freund von Verschwörungstheorien und glaube auch, dass die Welt nicht so einfach funktioniert. Es gab schon öfters starke Schwankungen beim Ölpreis.

Bei meiner Recherche nach möglichen Ursachen für den Ölpreis-Verfall bin ich deshalb auf diesen Artikel gestossen: Die Quintessenz des Beitrages ist es, dass der Ölpreis eine sehr starke Korrelation zur Stärke oder Schwäche des US-Dollars zeigt. Rohöl wird weltweit vor allem in US-Dollar gehandelt. Ein schwächerer Dollar bedeutet damit automatisch, dass sich der Ölpreis (in US-Dollar) erhöht und ein starker Dollar macht Rohöl billiger. Aus diesem Grund verwenden viele Investoren Rohöl als Absicherung gegen einen schwachen Dollar (Hedge). Dadurch verstärkt sich diese Dynamik natürlich von selbst: Wird der Dollar schwach, wird mehr in Öl investiert um sich gegen eine weitere Schwäche zu schützen. Bei einem starken Dollar ist das Gegenteil der Fall und Öl wird verkauft.

Die Korrelation zwischen dem Dollar-Kurs und dem Ölpreis im Jahr 2014 habe ich auf diesem Chart dargestellt:

Ölpreis für WTI-Crude und EUR/USD Kurs im letzten Jahr

Deutlich zu sehen ist, dass der Ölpreis gemeinsam mit dem EUR (im Vergleich zum Dollar) gesunken ist – wenn auch deutlich stärker. (Die Achsen sind angepasst um den Effekt zu zeigen)

Ein starker Dollar bedeutet also billigeres Öl und vice versa. Dieses Muster gab es in der Vergangenheit bereits öfters. Es müssen also noch keine Verschwörungstheorien für die Erklärung herhalten. Wieso der Dollar derzeit so stark ist, ist eine andere Frage die einen eigenen Artikel bedarf.

Was sind die Auswirkungen des niedrigen Ölpreises?

Zuerst einmal bekommen einige Staaten erhebliche Probleme, die auf den Export von Rohöl oder Gas angewiesen sind. Dazu gehören besonders Russland und Venezuela. Sie leiden sicher unter dem Ölpreis-Verfall am meisten und es könnte sie sogar in die Nähe der Pleite bringen.

Außerdem haben viele Öl-produzierende Unternehmen ein Problem. Sie können eventuell nicht mehr kostendeckend fördern bzw. produzieren. Ein prominentes “Opfer” im eigenen Lande ist die OMV.

Es gibt aber natürlich auch Gewinner aus dieser Situation. Ich habe bereits vor einigen Wochen diesbezüglich einen Artikel über die Profiteure eines niedrigen Ölpreises geschrieben.

Besonders viel Öl in Form von Kerosin wird von Flugzeugen verbraucht und die Stellen die Geschäftsgrundlage von Airlines dar. Deshalb habe ich damals auch Aktien von Fluglinien vergleichen um eine davon als Absicherung des OMV-Investments im Financeblog-wikifolio aufzunehmen. Die Entscheidung fiel damals auf die irische Ryanair, die seither ebenfalls im Financeblog-wikifolio dabei ist.

Aus heutiger Sicht war das ein weiser Entschluss, wie in diesem Chart hier zu sehen ist:

Der Ölpreis sowie der Aktienkurs der OMV und Ryanair seit 1.1.2014

Man sieht, dass der Aktienkurs der OMV die Talfahrt des Rohöls beinahe 1:1 mitgemacht hat. Im Gegensatz dazu hat sich die Aktie der Ryanair sehr schön entwickelt.

Es gibt also Gewinner und Verlierer eines sinkenden Ölpreises. Da es gerade bei Rohstoffen sehr schwer vorhersehbar ist, wie die Zukunft aussieht, fühle ich mich sehr wohl, in beide Richtungen abgesichert zu sein. Es handelt sich sowohl bei der OMV als auch bei der Ryanair um – meiner Ansicht nach – sehr gute Unternehmen, die einfach unterschiedlich vom Ölpreis profitieren. Hat man beide im Portfolio so profitiert man von der Ertragsstärke beider und hat das Risiko der Preisschwankungen beim Ölpreis relativ gut im Griff.

Zur Verdeutlichung: Die Korrelation zwischen Ölpreis, Dollarkurs und Ölpreis-sensitiven Aktien im Vergleich

Die Korrelation (also die Ähnlichkeit der Bewegungen im Kursverlauf) kann man auch in einer Zahl ausdrücken: Den Korrelationskoeffizienten: Er sagt aus, wie sehr sich zwei Kursverläufe ähnlich sind: Ein Korrelationskoeffizient von 1 bedeutet, dass 2 Kursverläufe absolut identisch sind. Ist die Korrelation 0, dann wären die beiden Kursverläufe im Vergleich absolut zufällig und hätten keinerlei Ähnlichkeit zueinander.

Bei einer negativen Zahl sind die Kursverläufe indirekt proportional zueinander, d.h. sinkt der eine Preis so steigt der andere um ungekehrt. Bei einem Korrelationskoeffizienten von Minus 1 wäre diese Entwicklung exakt gegengesetzt: für jeden Punkt den der eine Kursverlauf sinkt, steigt der andere um einen Punkt und vice versa.

Mit diesem Wissen schauen wir uns einmal die Korrelation zwischen dem Ölpreis, dem Dollarkurs (zum Euro) sowie zu den beiden Aktien im Financeblog-wikifolio an die vom Ölpreis abhänig sind: OMV und Ryanair:

Korrelation Ölpreis zu

OMV

0,85

Ryanair

-0,69

EURUSD

0,88

Am stärksten ist die Korrelation zum Dollarkurs, was die oben bereits ausgeführte Argumentation unterstützt, dass ein starker Dollar automatisch zu einem niedrigen Ölpreis führt.

Auch die Korrelation zum Aktienkurs der OMV ist extrem hoch. Sinkt der Ölpreis, sinkt auch der Aktienkurs der OMV und vice versa.

Bei der Ryanair ist die Korrelation negativ, d.h. ein sinkender Ölpreis führt zu einem steigenden Aktienkurs, wenngleich die Korrelation nicht so hoch ist wie bei der OMV handelt es sich dennoch um eine gute Absicherung.

Wenn man also an einen weiteren Rückgang beim Ölpreis glaubt, sollte man Unternehmen kaufen die davon profitieren. Glaubt man an einen Anstieg, ist jetzt der Zeitpunkt Unternehmen zu kaufen die davon profitieren (also besonders Öl-Produzenten). Sieht man die Lage wie ich – also mit Ungewissheit – so sollte man in beiden Bereichen investiert sein und dort die jeweils besten Unternehmen heraussuchen.

Es hat den Ruf, das Wertaufbewahrungsmittel schlechthin zu sein: Gold. Seine Kaufkraft soll immer stabil sein, und bereits vor vielen Jahrhunderten bekam man für den Gegenwert einer Unze Gold genauso viel im Gegenwert von Waren wie heute. (Als Beispiel wird gerne genannt, dass ein schicker Herren-Anzug schon immer – bis heute – für eine Unze Gold zu haben war)

Die Ursache für die heutige Beliebtheit von Gold sind eindeutig in seiner geschichtlichen Entwicklung als Zahlungsmittel zu suchen:

Die Geschichte dieses Edelmetalles ist eng mit der geschichtlichen Entwicklung des Geldsystemes verbunden. Deshalb muss ich einen kurzen Exkurs machen um zu erklären, welche Rolle Gold in der Geschichte des Geldes bis heute gespielt hat.

Diese vergangene Bedeutung des Goldes ist wohl heute noch die Ursache, wieso es für extrem viele Menschen nach wie vor eine magische Anziehung als sichere Investition hat.

Ich möchte deshalb zuerst eine verkürzte Geschichte über die Entwicklung des Geldes und die Rolle von Gold in der Vergangenheit geben. Ich habe es absichtlich möglichst kurz gefasst und versucht die wichtigsten Fakten einzubinden.

Die Ursprünge vom Geld

Wie wir wissen wurde bereits in der Antike (ca. 1000 vor Christus) erkannt, dass der Tauschhandel über den Umweg eines einheitlichen Tauschgutes optimiert werden kann. Dieses einheitliche Tauschgut war das erste Geld: Münzen. Man konnte jede Ware in Münzen tauschen und die Münzen wieder gegen eine andere Ware. Die Münzen repräsentierten also einen bestimmten Wert, und mussten deshalb auch entsprechend schwer reproduzierbar sein. Es bot sich also an, für die Herstellung der Münzen ein seltenes Edelmetall wie Gold oder Silber zu wählen.

Die Vor- und Nachteile von Gold als Zahlungsmittel

Die größten Vorteile von Gold sind natürlich einerseits seine Seltenheit und andererseits die Möglichkeit es einfach zu Münzen, Barren oder auch Schmuck zu verarbeiten.

Geld ist ja ein Tausch- und Wertaufbewahrungsmittel. Die Aufgabe der Wertaufbewahrung kann Gold also sehr gut erfüllen.

Der größte Nachteil von einen Zahlungsmittel auf Gold-Basis ist natürlich ebenfalls seine Seltenheit. Wächst die Gesamtwirtschaft eines Landes mit Goldwährung stark, so muss immer genug Gold vorhanden sein um die Wirtschaft mit ausreichend Geld zu versorgen.

Für die Funktion als Tauschmittel ist Gold deshalb in meinen Augen ungeeignet. Eine sonst gesunde, wachsende Wirtschaft mit steigendem Angebot und steigender Nachfrage kann nicht blühen, wenn es zu wenig Tauschmittel gibt um den Handel zu vollziehen. Deflation und Rezession sind die Folge.

Die gemeinsame Geschichte von Geld und Gold

Gold war also über viele Jahrhunderte – sogar Jahrtausende – ein wichtiger Bestandteil unseres Geldes. Die Münzen bestanden direkt aus diesem Edelmetall. Als dann im späten Mittelalter das Handelsvolumen so groß wurde, dass es zu aufwändig wurde große Mengen an Münzen über ebenfalls große Distanzen zu transportieren, kam die Idee auf, einfach “Bezugsscheine” für diese Münzen auszugeben und damit zu handeln. Jeder Schein (auch “Banknote” genannt) verbürgte das Recht in Münzen eingelöst werden zu können. Die Geburt des Papiergeldes.(China war das erste Land, welches Papiergeld einführte – etwa im Jahr 1000). Dieses Papiergeld vereinfachte einerseits den Handel, da man eben nicht mehr die schweren Goldmünzen über die Handelswege transportieren musste, andererseits öffnete es auch Tür und Tor für Betrug. Es war natürlich möglich mehr Papiergeld auszugeben als Gold vorhanden war, da ja nicht alle Papiergeld-Besitzer auf einmal kommen würden um es in Gold einzulösen.

Gerade für die Finanzierung von Kriegen wurde oft zu viel Papiergeld ausgegeben, was natürlich zu stark steigenden Preisen führte.

Etwa ab dem 17ten Jahrhundert wurde dieses Papiergeld zum Hauptzahlungsmittel auch in Europa. Die Scheine waren allerdings meistens komplett von Edelmetallen gedeckt. Anfangs war das noch vermehrt Silber. Auf den Banknotenwar z.B. zu lesen (hier ein Beispiel der Bank of England) “I promise to pay the bearer on demand the sum of 5 Pounds” . Es sind 5 Pfund in Silber gemeint. Der Urspung des englichen Pfundes also ist 1 britisches Pfund = 1 Pfund (ca. 0,45kg) Silber. Nach dem heutigen Silberpreis müsste ein Pfund also ca. EUR 28 wert sein. (Tatsächlich sind es 1,28 EUR)

Im Laufe des 19ten Jahrhunderts ging man weltweit dazu über die Währungen in den Goldstandard überzuführen, d.h. man garantierte dem Inhaber von Banknoten den Umtausch dieser in Gold zu einem fest vereinbarten Kurs.

Dieser Goldstandard führte natürlich dazu, dass Gold die wichtigste Reserve der Zentralbanken wurde. Der Wert der Währung musste schließlich durch dieses Gold garantiert werden.

Diese Pflicht des Umtausches der Währung in Gold wurde von einigen Zentralbanken während des ersten Weltkrieges erstmals suspendiert, allerdings nachher wieder eingeführt.

Erst die Wirtschaftskrise die ihren Beginn im Oktober 1929 hatte und mehrere Jahre dauerte führte dazu, dass z.B.die USA diesen “Goldstandard” aufhob. Im Jahr 1933 kaufte die Nationalbank der USA (FED) das Gold pro Unze statt um USD 20,67 plötzlich um fast 60% mehr (fast USD 35 pro Unze). Der Dollar war auf einen Schlag um 60% abgewertet und die Wirtschaft konnte sich erholen, da die Deflation mit einer erhöhten Geldmenge bekämpft werden konnte.

Eine der Folgen der Weltwirtschaftskrise Anfang der 30er Jahre sowie der dadurch entstandenen Armut auch in Europa war Aufstieg Hitlers und der zweite Weltkrieg. (Möglicherweise war eine indirekte Ursache dafür der Goldstandard).

Nach diesen schrecklichen Jahren. als sich eine Ende des Krieges abzeichnete – beschlossen die wichtigsten Wirtschaftsmächte 1944 der Abkommen von Bretton Woods: Es sollte feste Wechselkurse garantieren, wobei der US-Dollar als Leitwährung definiert wurde. Alle Währungen hatten zum Dollar mehr oder weniger fixe Kurse und der Dollar sollte durch das Versprechen gedeckt werden, in Gold umgetauscht werden zu können. Für 35 USD sollte man eine Unze Gold erhalten. Der einzige Haken der Sache: Privatleuten war in dieser Zeit der Besitz von Gold untersagt.

Staaten allerdings konnten ihre Zahlungsbilanzüberschüsse bzw. Defizite durch Gold-Transfers in andere Länder ausgleichen.

Aber auch das Bretton Woods System funktionierte nicht ewig. Da natürlich wesentlich mehr Dollar im Umlauf waren als die USA an Gold besaß. Die meisten Staaten trauten sich nicht ihre Dollar-Reserven in Gold zu tauschen, da sie sich mit der USA nicht anlegen wollten. Eine Ausnahme allerdings gab es: Frankreich tauschte beinhart seine Dollar-Reserven in Gold um und als den USA langsam das Gold ausging verkündete President Nixon im Jahr 1973, dass die Goldbindung des Dollar beendet sei.

Ab diesem Zeitpunkt bestand keine Verbindung mehr zwischen Geld und Gold – und die Welt ist dennoch nicht untergegangen 😉

Das heutige Geld

Das heutige Geld ist nicht mehr von Gold gedeckt. Es gibt kein Versprechen von irgendeiner Zentralbank mehr, Geld in Gold zu einem festen Preis umzutauschen.

Und das ist gut so.

Wie bereits in meiner Serie über das Geldsystem erklärt, ist es die Hauptaufgabe von Geld als Tauschmittel zu fungieren und in zweiter Linie als Wertaufbewahrungsmittel.

Alleine schon das Wachstum der Weltbevölkerung in den letzten Jahrhunderten führte automatisch zu mehr Tauschgeschäften und damit zu einer stärkeren gesamten Wirtschaftsleistung der Menschheit. Da die neu geschürften Gold-Bestände nicht so stark gewachsen sind wie die Weltbevölkerung und damit auch die Wirtschaftsleistung, ist es automatisch nicht mehr so gut möglich wie in der Vergangenheit Tauschgeschäfte auf Basis dieses Edelmetalls abzuwickeln. Für einen funktionierenden Tausch benötigt man schließlich auch ausreichend Tauschmittel.

Geld ist heute im Prinzip nichts anderes als das Versprechen eine Leistung zu erbringen. Wenn man einen Kredit aufnimmt (und dadurch neues Geld entsteht), verspricht man ihn zurück zu bezahlen, d.h. man muss das Geld dafür durch eigene Leistung erarbeiten. Das alleine reicht als Deckung für das Geld in unserem modernen Geldsystem aus. Genauso soll es beim Tausch auch sein. Wenn ich eine Ware erhalte muss ich dafür auch etwa geben. Wenn ich Geld gebe, gebe ich damit quasi das Versprechen eine Leistung im gleichen Masse zu erbringen.

Gold ist also heute keine notwendige Reserve mehr für Banken und Zentralbanken. Ihre Aufgabe ist es der Wirtschaft ausreichend Zahlungsmittel (Tauschmittel) zur Verfügung zu stellen, deren Wert durch das Rückzahlungsversprechen gedeckt ist. Die einzige Gefahr eine Inflation auszulösen geht also von Zentralbanken aus die zu leichtfertig Geld verborgen – besonders an Staaten. Werden von Zentralbanken in zu großem Ausmaß Staatsanleihen verkauft, also an Staaten Geld vergeben, steigt die Gefahr der Inflation. Die politische Macht und er Einfluss der Staatsorgane auf die Zentralbank ist also gefährlich. Das war aber schon immer zu Zeiten des Papiergeldes so: Wenn ein Staat aus irgendeinem Grund Geld brauchte, druckte er es einfach – Golddeckung hin oder her.

Gesamtheitlich betrachtet finde ich das heutige System fortschrittlicher und flexibler als das der Gold-Deckung.

Was bedeutet das Moderne Geldsystem nun für Gold?

Gold hat eine wichtige Aufgabe verloren, welches es über viele Jahrhunderte – ja sogar Jahrtausende hatte. Es ist nicht mehr das wichtigste Tauschmittel.

Ich glaube, dass viele Anleger, die heute Gold kaufen, glauben, dass dieses alte System neben dem neuen immer funktionieren wird, d.h. man wird immer für Gold seine Waren erhalten.

Über viele Generationen wurde uns immerhin eingeprägt, dass Gold das ultimative Tauschmittel ist – quasi die ultimative Währung.

Ich sehe das komplett anders:

Nachdem Gold heute nicht mehr als Reserve von Zentralbanken benötigt wird, ist es ein Spekulationsobjekt geworden, Vielen Leuten gefällt Goldschmuck. Das ist legitim. Es ist ein seltenes Edelmetall. Auch ok. Aber es hat in der Weltwirtschaft bei weitem nicht mehr die Bedeutung die es noch vor 100 Jahren hatte. Ich glaube, das wollen viele nicht wahr haben.

Die Weltwirtschaft funktioniert auch ohne Golddeckung. Wir brauchen das Gold nicht mehr in den Tresorräumen der Zentralbanken.

Wenn man heute also in Gold investiert, investiert man in ein Edelmetall, aus dem man schönen Schmuck machen kann, welches in geringen Mengen von der Industrie benötigt wird etc. Quasi ein Rohstoff wie jeder andere. Gold wirft auch keine Erträge ab. Man bekommt keine Zinsen für Gold, keine Dividenden. Es liegt einfach nur da und ist schön anzusehen.

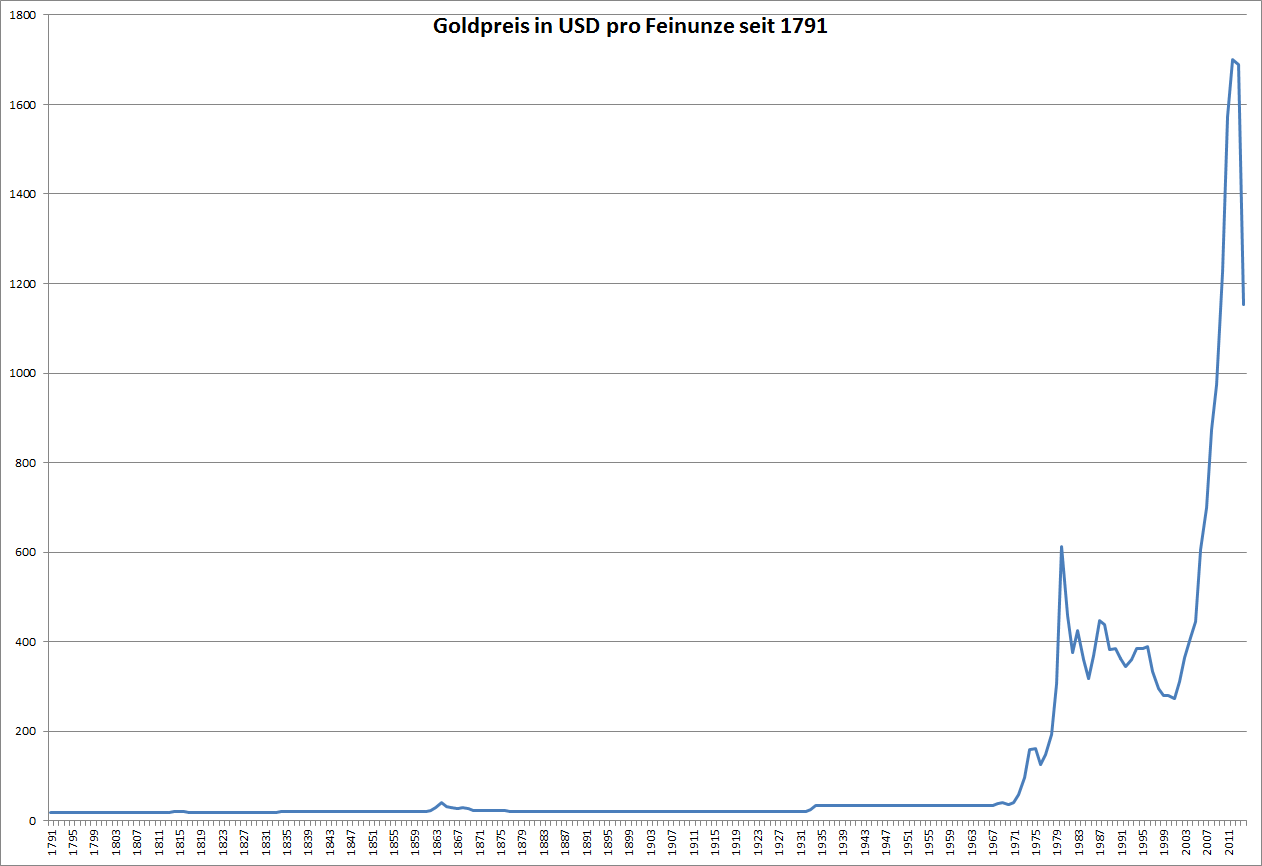

Der Goldpreis seit 1791

Der Goldpreis in US-Dollar von 1791 bis 2014

Um die spekulative Entwicklung des Goldpreises seit dem endgültigem Ende des Goldstandards (Ende des Bretton-Wood-Abkommens) zu verdeutlichen habe ich hier folgenden Chart angefertigt. Die Daten stammen von Measuring Worth.

Deutlich zu sehen sind die starken Schwankungen seit Anfang der 70er Jahre – dem Ende von Bretton-Woods. Die Angst vor einer ungedeckten Währung war damals so gross, dass der Goldpreis gleich einmal in die Höhe schoss. Gold gilt ja auch heute noch als Sicherheit gegen Inflation. Interessanterweise ging der Goldpreis während der starken Inflation Ende der 70er, Anfang der 80er Jahre zurück, bevor er 2003 einen neuen Anlauf nahm.

Insgesamt sehen die Erträge seit der Aufhebung des Goldstandards gut aus und es scheint, dass auf den ersten Blick die Stimmen recht haben die sagen: “Gold ist die beste Krisenwährung, der beste Inflationsschutz, etc.”.

Die Entwicklung in letzer Zeit zeigt allerdings wie gefährlich und volatil der Goldpreis sein kann. Und um zu zeigen, wie viel man mit Gold wirklich verdienen konnte, seitdem es frei handelbar ist habe ich noch einen Vergleichschart angefertigt.

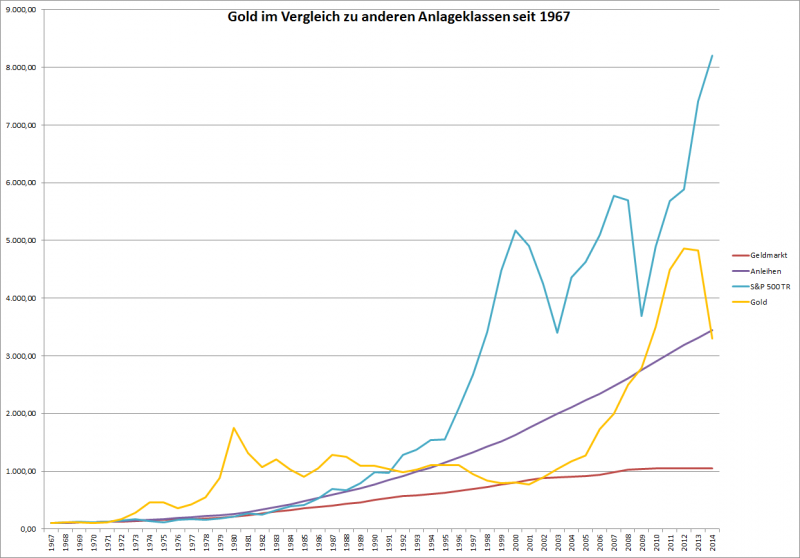

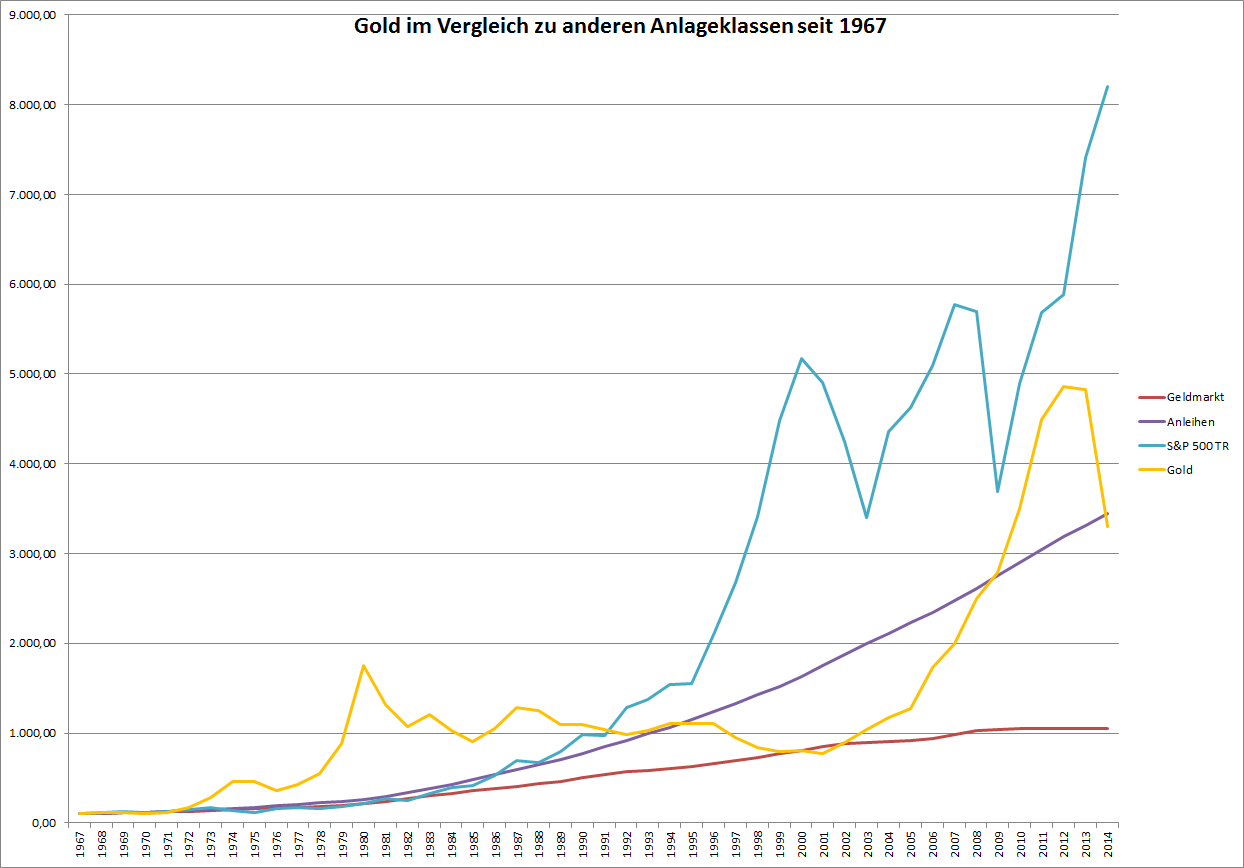

Der Goldpreis im Vergleich zu anderen Anlageklassen seit 1967

Der Goldpreis in US-Dollar seit 1967

Hier ist der Goldpreis im Vergleich zu Aktien, Geldmarkt-Anlagen (z.B. Sparbuch) und 10 jährigen Staatsanleihen der USA seit 1967 zu sehen – also genau der Zeitraum seit dem es keinerlei Golddeckung mehr gibt und der Goldpreis flexibel vom Markt bestimmt wird.

Selbst mit den Anleihen – die ja gerade in inflationären Zeiten extrem gefährlich sind – konnte man den gleichen Ertrag mit weniger Risiko (Schwankungen) erreichen wie mit Gold.

Von den Aktien ganz zu schweigen. Für mich ein klares Ergebnis: Eine Aktie repräsentiert ein Unternehmen mit Menschen die hart arbeiten und Erträge erwirtschaften an denen man beteiligt ist. Gold liegt einfach nur da und glänzt.

Der Goldpreis schwankt heute genauso stark wie der Preis von Aktien oder anderen Rohstoffen – das Risiko in ein Gold-Investment ist also mittlerweile sehr hoch.

Heute gibt es wieder einen Unternehmensvergleich für das Financeblog. Ich forciere diese Vergleiche derzeit, da ich Aktien für das Financeblog-wikifolio suche, damit es rasch voll investiert ist.

Es soll natürlich auch gut diversifiziert sein, deshalb durchsuche ich alle Sparten nach attraktiven Investments.

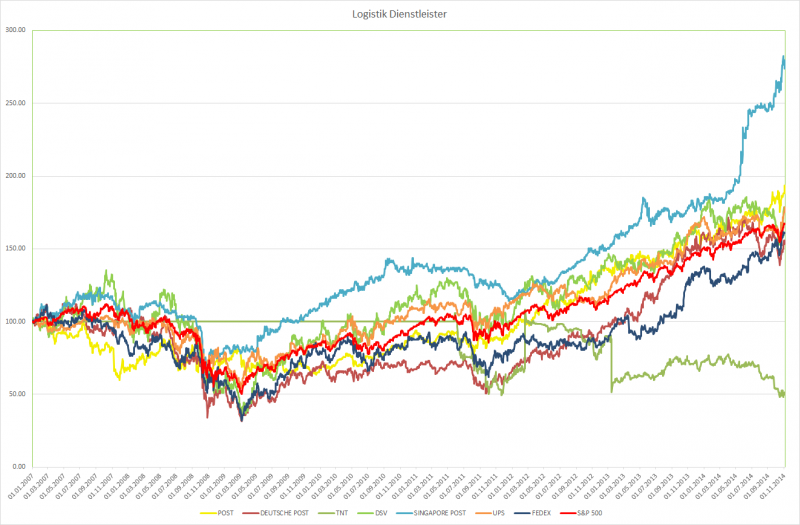

Da ich im Laufe der Zeit auch alle ATX-Unternehmen vergleichen möchte, habe ich mich heute für die Logistik-Sparte entschieden, da wir hier im ATX mit der österreichischen Post einen wichtigen Vertreter haben.

Es gibt weltweit gar nicht so viele (reine) Logistik-Unternehmen die an der Börse notiert sind (wenn man von Mischkonzernen wie z.B. Maersk absieht).

Ich habe mir schwer getan, sieben Vergleichskandidaten zu finden.

Die Vergleichskandidaten:

Zuerst einmal ist natürlich die österreichische Post mit an Board, dann noch die deutsche Post (zu der auch DHL gehört), das niederländische Unternehmen TNT Express, die nicht so gut bekannte dänische DSV, und die noch weniger bekannte Singapore Post . Aus den USA sind Federal Express (Fedex) sowie UPS mit dabei.

Die Logistikbranche:

Es handelt sich hierbei um keinen Wachstumsmarkt. Die Briefpost geht zu Lasten von Email zurück, dafür steigt der Bedarf an Paket-Zustellungen (durch Online-Shopping). Die großen globalen Logistik-Dienstleistungen sind ebenfalls kein Wachstumsmarkt. Es werden Güter um die Welt transportiert, allerdings steigt der Bedarf maximal mit dem globalen BIP-Wachstum.

Ich erwarte mir von einem Unternehmen, welches in einem solchen Markt tätig ist also eine stabile Gewinn- und Cashflow-Entwicklung (kein grossartiges Wachstum, aber auch keine Verluste oder stark negative Cashflows) und natürlich gute Dividendenausschüttungen.

Also werfen wir einmal einen Blick auf die Umsatz- und Gewinnentwicklung:

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

POST

1’654.38

1’701.61

1’736.70

2’315.70

2’441.40

2’356.90

2’351.10

2’348.70

2’366.10

2’366.80

43.06%

5

DEUTSCHE POST

43’168.00

44’594.00

60’545.00

54’043.00

54’474.00

46’201.00

51’481.00

52’829.00

55’512.00

55’085.00

27.61%

6

TNT

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

6’945.00

7’156.00

6’858.00

6’516.00

-6.18%

7

DSV

18’092.00

23’015.00

31’972.00

34’899.00

37’435.00

36’085.00

42’562.00

43’710.00

44’912.00

45’710.00

152.65%

1

SINGAPORE POST

368.18

375.81

412.80

436.05

472.60

481.10

523.46

563.92

578.52

658.76

78.92%

3

UPS

36’582.00

42’581.00

47’547.00

49’692.00

51’486.00

45’297.00

49’545.00

53’105.00

54’127.00

55’438.00

51.54%

4

FEDEX

24’710.00

29’363.00

32’294.00

35’214.00

37’953.00

35’497.00

34’734.00

39’304.00

42’680.00

44’287.00

79.23%

2

Die dänische DSV konnte beim Umsatz alle anderen abhängen. TNT Express ging erst 2010 an die Börse, deshalb gibt es von den Vorjahren leider keine Daten. Die Performance bezüglich Umsatz die man seither brachte ist allerdings eher schlecht. Die beiden Amerikaner konnten den Umsatz ebenfalls gut steigern.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

POST

47.07

99.92

99.80

122.50

118.90

79.70

118.40

123.20

123.20

123.20

149.69

156.62

DEUTSCHE POST

1’598.00

2’235.00

1’916.00

1’383.00

-1’688.00

644.00

2’541.00

1’163.00

1’640.00

2’091.00

2’098.95

2’248.68

TNT

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

66.00

-270.00

-86.00

-122.00

157.36

193.19

DSV

1’083.00

658.00

677.00

1’067.00

1’227.00

185.00

1’184.00

1’440.00

1’427.00

1’577.00

1’794.71

1’929.75

SINGAPORE POST

104.29

110.12

123.34

139.76

149.28

148.81

164.97

160.97

141.97

136.48

155.25

171.88

UPS

3’333.00

3’870.00

4’202.00

382.00

3’003.00

2’152.00

3’338.00

3’804.00

807.00

4’372.00

4’552.10

5’175.05

FEDEX

838.00

1’449.00

1’801.00

2’016.00

1’125.00

98.00

1’184.00

1’452.00

2’032.00

1’561.00

2’569.90

3’059.55

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

POST

112.28%

-0.12%

22.75%

-2.94%

-32.97%

48.56%

4.05%

0.00%

0.00%

21.50%

218.02%

1

DEUTSCHE POST

39.86%

-14.27%

-27.82%

-222.05%

138.15%

294.57%

-54.23%

41.01%

27.50%

0.38%

31.35%

6

TNT

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

-509.09%

68.15%

-41.86%

228.99%

138.43%

7

DSV

-39.24%

2.89%

57.61%

15.00%

-84.92%

540.00%

21.62%

-0.90%

10.51%

13.81%

65.72%

3

SINGAPORE POST

5.59%

12.01%

13.31%

6.81%

-0.32%

10.87%

-2.43%

-11.80%

-3.87%

13.75%

48.86%

5

UPS

16.11%

8.58%

-90.91%

686.13%

-28.34%

55.11%

13.96%

-78.79%

441.76%

4.12%

36.58%

4

FEDEX

72.91%

24.29%

11.94%

-44.20%

-91.29%

1108.16%

22.64%

39.94%

-23.18%

64.63%

206.67%

2

Hier liegt unsere liebe Post ganz vorne. Durch Restrukturierungsmassnahmen wie die Schliessung von unbedeutenden Postämtern konnte man den Gewinn stetig steigern. Der letzte Platz gebührt wieder TNT, da diese innerhalb von 5 Jahren nur 2 Jahre Gewinn verbuchen konnte (2015 ist ja noch ungewiss). Das ist mir zu instabil, selbst wenn sie 2014 einen guten Gewinn erreichen können.

Platz 2 geht an die USA (Fedex).

Umsatzrendite

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

POST

2.85%

5.87%

5.75%

5.29%

4.87%

3.38%

5.04%

5.25%

5.21%

5.21%

3

DEUTSCHE POST

3.70%

5.01%

3.16%

2.56%

-3.10%

1.39%

4.94%

2.20%

2.95%

3.80%

4

TNT

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

0.95%

-3.77%

-1.25%

-1.87%

7

DSV

5.99%

2.86%

2.12%

3.06%

3.28%

0.51%

2.78%

3.29%

3.18%

3.45%

6

SINGAPORE POST

28.33%

29.30%

29.88%

32.05%

31.59%

30.93%

31.52%

28.54%

24.54%

20.72%

1

UPS

9.11%

9.09%

8.84%

0.77%

5.83%

4.75%

6.74%

7.16%

1.49%

7.89%

2

FEDEX

3.39%

4.93%

5.58%

5.72%

2.96%

0.28%

3.41%

3.69%

4.76%

3.52%

5

In Singapur kann man mit Post anscheinend noch wirklich gutes Geld verdienen. Die Gewinnspanne von der Singapore Post liegt weit vor der der Mitbewerber.

TNT bildet wieder das Schlußlicht.

Gesamtkapitalrendite

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

POST

3.50%

7.08%

5.66%

6.66%

7.21%

5.20%

7.62%

8.07%

7.78%

8.07%

4

DEUTSCHE POST

1.48%

1.59%

1.20%

0.94%

-0.50%

4.36%

8.85%

5.01%

7.19%

7.26%

5

TNT

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

2.22%

-4.51%

-0.96%

-2.07%

7

DSV

14.64%

7.40%

5.96%

8.35%

6.83%

3.69%

7.40%

8.34%

7.55%

8.21%

3

SINGAPORE POST

14.54%

14.57%

18.84%

21.03%

21.33%

20.64%

16.30%

16.30%

11.09%

9.86%

2

UPS

10.52%

11.57%

13.29%

1.61%

10.81%

6.75%

9.94%

10.96%

2.08%

12.07%

1

FEDEX

5.09%

8.67%

8.56%

8.97%

4.77%

0.75%

5.07%

5.62%

6.97%

4.89%

6

Hier liegt die UPS zwar im Jahr 2013 vorne, hatte aber in den vergangenen Jahren recht starke Schwankungen. Die Singapore Post konnte fast immer über 10% GK-Rendite erreichen, aber der Trend der letzten Jahre ist leider rückläufig. Unsere Post belegt mit ca. 8% in den letzten Jahren zwar nur Platz 3, diese Rendite konnte sie allerdings recht stabil verteidigen.

Eigenkapital/Aktie

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

POST

10.59

11.98

13.40

15.14

16.22

17.72

19.47

21.24

23.03

24.69

9.87%

3

DEUTSCHE POST

6.51

9.37

10.49

11.04

9.27

10.16

12.69

13.75

12.81

14.20

9.06%

4

TNT

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

#WERT!

#DIV/0!

5.19

4.83

4.49

-4.72%

7

DSV

16.05

17.23

19.89

19.95

22.75

28.05

33.67

31.18

33.96

40.85

10.94%

2

SINGAPORE POST

0.33

0.39

0.45

0.53

0.61

0.68

0.77

0.85

1.10

1.18

15.30%

1

UPS

15.62

17.71

18.37

17.35

14.94

17.58

19.82

21.49

21.46

26.57

6.08%

6

FEDEX

27.01

32.25

38.37

42.14

48.22

45.60

46.31

50.87

49.90

58.90

9.05%

5

Der Zuwachs des Buchwertes pro Aktie wurde inklusive der ausgeschütteten Dividenden berechnet. Hier liegt wieder Singapur ganz vorne, gefolgt von DSV und unserer Post.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

POST

115.10

214.65

185.00

208.40

146.70

169.00

132.80

158.20

172.10

155.20

34.84%

3

DEUTSCHE POST

375.00

1’424.00

1’657.00

3’025.00

518.00

-1’946.00

629.00

564.00

-2’092.00

1’495.00

298.67%

7

TNT

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

#N/A N/A

133.00

61.00

258.00

304.00

128.57%

5

DSV

241.00

436.00

701.00

665.00

57.00

1’232.00

1’333.00

1’315.00

1’205.00

1’549.00

542.74%

1

SINGAPORE POST

122.76

137.26

143.13

149.44

158.87

153.84

188.85

163.91

142.71

184.74

50.49%

2

UPS

3’204.00

3’606.00

2’504.00

-1’697.00

5’790.00

3’683.00

2’446.00

5’068.00

5’063.00

5’239.00

63.51%

6

FEDEX

1’749.00

881.00

1’158.00

681.00

518.00

294.00

322.00

607.00

828.00

1’313.00

-24.93%

4

Ein Unternehmen, welches in einem gesättigten Markt tätigt ist – was hier der Fall list – sollte immer stabile Cashflows bringen. Einzige Ausnahme sind Investitionen in Übernahmen, die in Folge zu Gewinnsteigerung führen sollen. Da das z.B. bei der deutschen Post nicht der Fall ist, bewerte ich die starken negativen Ausschläge bei den Cashflows als negativ.

Platz 1 geht deshalb schon wieder an die Singapore-Post, Platz 2 an die dänische DSV und der dritte Platz an unsere Post.

Zusammenfassung der fundamental-Analyse:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

POST

5

3

1

4

3

3

3.17

3

DEUTSCHE POST

6

4

6

5

4

7

5.33

6

TNT

7

7

7

7

7

5

6.67

7

DSV

1

6

3

3

2

1

2.67

2

SINGAPORE POST

3

1

5

2

1

2

2.33

1

UPS

4

2

4

1

6

6

3.83

4

FEDEX

2

5

2