Als Österreicher interessiere ich mich natürlich besonders für den heimischen Aktienmarkt. Für diesen war das Jahr 2014 bisher wahrlich kein gutes:

Der amerikanische S&P500-Index legte heuer einen Zuwachs von 12,28% hin (in US-Dollar). Rechnet man in Euro so sind es sogar 25,58% die der Index zulegen konnte.

Der ATX hingegen ist seit 1. Jänner 8,6% im Minus. Er ist somit weltweit in den hintersten Rängen dabei. Darüber habe ich hier vor einiger Zeit schon berichtet.

Die Performance des ATX im Vergleich zum S&P500 im letzten Jahr

Jetzt stellt sich natürlich die Frage, ob der ATX-Index aufgrund seiner schlechten Performance jetzt fundamental billig ist bzw. ob österreichische Aktien derzeit zum Schnäppchenpreis zu haben sind.

Es kann natürlich auch sein, dass die schlechte Performance der österreichischen Aktien an der Börse nur ein Abbild einer schlechten Performance der einzelnen Unternehmen ist.

Das werden wir jetzt untersuchen.

Der ATX-Index im Detail:

Zuerst einmal sehen wir uns die Zusammenstellung des ATX genauer an:

Er besteht aus den 20 größten bzw. an der Börse umsatzstärksten Firmen an der Wiener Börse. Er wird regelmässig vom ATX-Komitee zusammengestellt. Aus heutiger Sicht sieht die Gewichtung der im ATX enthaltenen Unternehmen wie folgt aus (Quelle: Bloomberg)

Gewicht der einzelnen Unternehmen im ATX

Name

Gewicht

Erste Group Bank AG

19,24%

Voestalpine AG

12,23%

OMV AG

9,31%

ANDRITZ AG

8,47%

Vienna Insurance

6,42%

IMMOFINANZ AG

6,14%

Raiffeisen Bank International AG

5,98%

CA Immobilien Anlagen AG

3,55%

Wienerberger AG

3,46%

Österreichische Post AG

3,46%

UNIQA Insurance Group AG

3,28%

Telekom Austria AG

2,95%

Verbund AG

2,86%

BUWOG AG

2,44%

Flughafen Wien AG

2,14%

Lenzing AG

1,86%

Schoeller-Bleckmann Oilfield Equipment A

1,79%

Conwert Immobilien Invest SE

1,74%

RHI AG

1,39%

Zumtobel Group AG

1,28%

Auffallend ist eine sehr starke Gewichtung von Banken, Versicherungen und Immobilien-Firmen. Auch die Industrie ist stark vertreten.

Die ATX-Gewichtung nach Branchen:

Finanz

34,93%

Immobilien

13,87%

Industrie

27,41%

Energie

9,31%

Versorger

2,86%

Telekom

2,95%

Logistik

3,46%

sonstige

5,22%

Finanzen und Immobilien machen zusammen fast 50% des ATX aus (48,8% um genau zu sein). Gemeinsam mit der Industrie sind es über drei Viertel (76,21%).

Der ATX ist also nicht wirklich diversifiziert sondern birgt einige Klumpenrisiken – so sind z.B. einige Branchen die für Stabilität oder Wachstum sorgen überhaupt nicht vertreten (z.B. Konsumgüter, Verbrauchsgüter oder Technologie)

Diese Tatsache alleine macht den ATX als Investment meiner Meinung nach schon eher riskant – es sei denn man möchte in das Finanzwesen (wo die Immobilien im weiteren Sinne auch dazu gehören) und in Industrie investieren.

Sind die einzelnen ATX-Unternehmen derzeit günstig?

Gesetzt den Fall man möchte besonders in die Finanz und Industriebranche investieren. Wie günstig sind die ATX-Schwergewichte nach heutigem Stand?

Einige der Unternehmen habe ich bereits in Vergleichen hier im Financeblog untersucht:

Den größten ATX-Teilnehmer – die Erste Bank – haben wir bereits im Banken-Vergleich hier im Financeblog abgehandelt: Sie schnitt im Vergleich zur Peergroup eher unterdurchschnittlich ab.

Auch die Bewertung erscheint im Vergleich zur Peergroup nicht günstig: Das durchschnittliche KBV des Bankensektors ist derzeit etwa bei 0,88 (Quelle: Bloomberg: Kurs-Buchwert-Verhältnis der 15 nach Marktkapitalisierung weltweit größten börsenotierten Banken)

Das KBV der Erstebank ist bei 0,91.

Auch Raiffeisen International habe ich im Banken-Vergleich angesprochen. Hier war die Conclusio, dass das Unternehmen zwar in der Vergangenheit schnell wachsen konnte, allerdings extrem hohe Risiken in Osteuropa (auch in der Ukraine) eingegangen ist. Aus diesem Grund wird für 2014 auch ein massiver Verlust erwartet. Mit dem Kauf dieser Aktie beteiligt man sich jedenfalls massiv am Osteuropa-Risiko. Als Schnäppchen würde ich sie deshalb auch nicht bezeichnen.

Auch die Immobilien-Unternehmen habe ich hier im Financeblog bereits einmal verglichen. Im ATX vertreten sind Immofinanz, Buwog, CA-Immo und Conwert

Die Quintessenz des Vergleichs war, dass viele Immo-Unternehmen (speziell Immofinanz) höhere Zinsen für das Fremdkapital bezahlen müssen, als sie operativ verdienen. (Gesamtkapitalrendite war niedriger als die Fremdkapitalzinsen). Eventuelle Zinssteigerungen stellen für solche Unternehmen ein zusätzliches Risiko dar.

Vom KBV her sind die österreichischen Immobilien-Aktien im weltweiten Vergleich sehr günstig, beim KGV schaut es allerdings anders aus. Richtige Schnäppchen konnte ich hier auch nicht orten.

Die beiden Versicherungen im ATX, Vienna Insurance Group und UNIQA habe ich in diesem Artikel bereits unter die Lupe genommen. Sie belegten im internationalen Vergleich etwa das Mittelfeld.

Die Bewertung ist meiner Ansicht nach fair, aber nicht grandios günstig. z.B. liegt das KGV der VIG derzeit bei 14,47 – der Branchenschnitt (wieder von den 15 nach Marktkapitalisierung größten Unternehmen) liegt bei 12,98.

Vom KBV her sind die beiden Österreicher allerdings günstiger als der Branchenschnitt.

Es gibt allerdings im ATX auch 3 Unternehmen die ich für fundamental gut und günstig bewertet erachte und deshalb auch in der Financeblog-Wikifolio aufgenommen habe: OMV, VOEST und die Post. Die OMV leidet natürlich derzeit unter dem stark sinkenden Ölpreis, gehört aber zu den weltweit günstigsten Ölfirmen.

Wie schaut es nun insgesamt aus?

In der unteren Tabelle habe ich die einzelnen im ATX vertretenen Unternehmen auf Basis meiner diversen Analysen und Vergleichen nach dem Schulnotensystem benotet und einen gewichteten Notendurchschnitt ausgerechnet. (= höheres Gewicht im Index bedeutet auch höhere Gewichtung der Note).

Die Benotung spiegelt einerseits die fundamentale Performance des Unternehmens als auch die Bewertung wider. Natürlich auf Basis meiner Analysen, deshalb stellt sie auch meine Meinung dar.

Gewicht der einzelnen Unternehmen im ATX

Name

Gewicht

Sparte

Benotung

Erste Group Bank AG

19.24%

Finanz

4.00

Voestalpine AG

12.23%

Industrie

1.00

OMV AG

9.31%

Energie

1.00

ANDRITZ AG

8.47%

Industrie

2.00

Vienna Insurance

6.42%

Finanz

2.00

IMMOFINANZ AG

6.14%

Immobilien

4.00

Raiffeisen Bank International AG

5.98%

Finanz

4.00

CA Immobilien Anlagen AG

3.55%

Immobilien

3.00

Wienerberger AG

3.46%

Industrie

5.00

Österreichische Post AG

3.46%

Logistik

1.00

UNIQA Insurance Group AG

3.28%

Finanz

3.00

Telekom Austria AG

2.95%

Telekom

5.00

Verbund AG

2.86%

Versorger

4.00

BUWOG AG

2.44%

Immobilien

2.00

Flughafen Wien AG

2.14%

sonstige

2.00

Lenzing AG

1.86%

Industrie

4.00

Schoeller-Bleckmann Oilfield Equipment A

1.79%

sonstige

3.00

Conwert Immobilien Invest SE

1.74%

Immobilien

3.00

RHI AG

1.39%

Industrie

3.00

Zumtobel Group AG

1.28%

sonstige

3.00

gewichteter Notendurchschnitt

2.79

Wir erhalten einen Notendurchschnitt von 2,79, was im Schulsystem einem “Befriedigend” entspricht.

Ich kaufe normalerweise nur Unternehmen, welche mit “Sehr gut” abschneiden.

Die Bewertung des ATX im Vergleich zu anderen Indices

In der nächsten Tabelle habe ich die Bewertung einiger wichtiger Indices mit dem ATX verglichen.

Die Bewertungskennzahlen KGV, KBV und Dividendenrendite errechnen sich, indem die Werte der einzelnen im Index vertretenen Firmen entsprechend ihrem Gewicht im Index zusammengeführt werden. So errechnet sich z.B. das KGV in dem man die Gewinne aller Unternehmen im Index gemäß ihres Gewichtes addiert und den Kurs des Index durch das Ergebnis dividiert.

Index

KGV

KBV

DVD-Rendite

AUSTRIAN TRADED ATX INDX

#N/A N/A

0.95

2.69%

DAX INDEX

17.66

1.72

2.67%

Euro Stoxx 50 Pr

23.09

1.51

3.53%

S&P 500 INDEX

18.36

2.81

1.92%

NASDAQ COMPOSITE INDEX

78.23

6.25

1.28%

FTSE 100 INDEX

19.09

1.89

4.61%

NIKKEI 225

21.99

1.75

1.43%

HANG SENG INDEX

10.39

1.35

3.76%

MICEX INDEX

7.57

0.72

4.03%

BRAZIL IBOVESPA INDEX

17.39

1.30

4.56%

S&P BSE SENSEX INDEX

19.55

3.08

1.42%

CSI 300 INDEX

14.08

2.03

1.81%

FTSE/JSE AFRICA TOP40 IX

17.32

2.31

3.04%

Median

18.01

1.75

2.69%

Leider ist der ATX der einzige Index, bei dem die Verluste der enthaltenen Unternehmen die Gewinne überwiegen, sodass sich kein KGV errechnen lässt – es wäre negativ. Das ist schon einmal kein gutes Zeichen.

Beim KBV (Kurs-Buchwert-Verhältnis) ist der ATX beinahe der günstigste – nur der russische MICEX ist noch günstiger. Überhaupt wirkt der MICEX auf den ersten Blick am günstigsten unter allen. Das ist aber natürlich noch kein Grund in Russland zu investieren, da wahrscheinlich jedem Leser die Umstände und Risiken bekannt sind: Ukraine-Krise, Sanktionen von Europa, etc. Russland ist derzeit ein sehr heisses Pflaster und deshalb so billig.

Bei der Dividendenrendite liegt der ATX genau im Mittelfeld – er entspricht genau dem Median mit 2,69%.

Insgesamt wirkt die Bewertung also auch nicht wirklich günstig. Ein niedriges KBV alleine reicht nicht, wenn die enthaltenen Unternehmen keine Ertragstärke zeigen.

Fazit:

Obwohl der ATX heuer bisher fast 9% im Minus ist und stark hinter den meisten anderen Aktienmärkten herhinkt, ist er nicht unbedingt als Schnäppchen zu bezeichnen.

Er ist außerdem für meinen Geschmack viel zu wenig diversifiziert – die Finanz und Immobilien-Branche ist zu stark gewichtet.

Ich bin – abgesehen davon – sowieso kein Freund eines Index-Investment, da man bei einem Index automatisch immer auch “schlechtere” Unternehmen dazu kauft. Besser ist es, sich die Rosinen herauszusuchen.

Solche Rosinen gibt es auch in Österreich, wie z.B. Voest, OMV und Post.

Zu sagen, dass der gesamte österreichische Aktienmarkt derzeit billig ist, halte ich für falsch.

Es ist dem treuen Leser des Financeblogs sicher aufgefallen, dass es in den letzten 2 Wochen keinen einzigen Artikel gab. Die Ursache dafür ist nicht, dass mir das Schreiben langweilig geworden ist – ganz im Gegenteil – sondern, dass ich auf Urlaub war und zwar in einer Gegend der Welt wo Internet noch zum absoluten Luxus gehört und Verbindungen mit maximal 64Kbit noch der letzte Schrei sind.

So hat mich zum Beispiel die Bloomberg-Software einfach nur ausgelacht beim Versuch über diese wackelige Verbindung einzuloggen.

Kurzum: Unter diesen Umständen war es leider in den letzten 14 Tagen für mich nicht möglich zu bloggen.

Deshalb gibt es heute eine kurze Zusammenfassung der wichtigsten Ereignisse auf den Finanzmärkten in den letzten beiden Wochen:

Aktien entwickelten sich seitwärts mit sehr geringer Volatilität:

Der amerikanische S&P 500 Index hat im Zeitraum meines Urlaubes – in den letzten 14 Tagen – Schwankungen von weniger als 1% durchgemacht und notiert heute nur etwa 10 Punkte höher als am 21. November.

Auch der deutsche DAX notiert etwa 0,5% höher als am 21. November. Der ATX hat sogar nur 9 Punkte zugelegt von 2287 auf 2296. Es war also für Aktien eine sehr ruhige Zeit – Gut, dass ich nichts versäumt habe 😉

Der Ölpreis hat seine Talfahrt beschleunigt:

Beim Preis für Rohlöl sieht es ganz anders aus: Hier hat sich in den letzten beiden Wochen der Verfall beschleunigt. So war der Ölpreis am Tag vor meiner Abreise noch bei USD 76,51 pro Barrel um zwei Wochen später gestern auf USD 65,84 zu schliessen. Das entspricht einem, Minus von über 15% in 2 Wochen. Vor allem Staaten die auf Ölexport angewiesen sind werden sehr stark darunter leiden. Besonders Russland. Deshalb gibt es natürlich auch schon Verschwörungstheorien, dass Russland über einen niedrigen Ölpreis in die Knie gezwungen werden soll. Es leiden aber auch andere Staaten wie z.B. Venezuela unter dem Preisverfall.

Auch an der OMV ist das nicht spurlos vorüber gegangen. Die Aktie der OMV verlor ebenfalls in den letzen beiden Wochen sehr stark.

Aus diesem Grunde bin ich auch froh, dass ich im Financeblog-wikifolio zur Absicherung des OMV-Investments eine Airline (Ryanair) dazu genommen habe. Airlines profitieren natürlich von billigerem Treibstoff und so legte Ryanair in den letzen beiden Wochen stark zu. (Seit Kauf im Wikifolio sogar um über 13%)

Preis für Rohöl der Sorte WTI-Crude im letzten Jahr

Der Euro hat gegenüber dem US-Dollar weiter an Boden verloren:

Auch der Euro hat in den letzen beiden Wochen keine guten Zeiten gehabt. Er verlor weiter gegenüber dem Dollar und vielen anderen Währungen und befindet sich auf dem besten Weg das letzte Tief von 2012 bei fast 1,20 zu erreichen.

Die Ursache dafür ist bei immer besseren Konjunkturdaten in den USA zu finden – so nimmt z.B. die Arbeitslosigkeit dort stetig ab und die Wirtschaft nimmt immer mehr Fahrt auf – in Europa hingegen sieht es sehr nach Stagnation aus und auch die EZB hat die Zinsen weiterhin auf einem Rekordtief lassen.

Ich persönlich gehe deshalb davon aus, dass der Dollar im Vergleich zum Euro noch einiges an Potential hat und wahrscheinlich die Tiefs von 2010 und 2012 knacken kann. Möglicherweise ist sogar eine Parität möglich – also 1 EUR = 1 USD.

Der Kurs EUR zu US-Dollar seit 2010

Goldabstimmung in der Schweiz am 30. November:

Die Schweizer stimmten am 30. November darüber ab, ob die Nationalbank dazu verpflichtet werden soll mindestens 20% der Aktiva in ihrer Bilanz immer in Gold zu halten und auch alles Gold in der Schweiz zu lagern.

Das hätte beinahe die Wiedereinführung eines Goldstandards zur Folge. Sobald neues Geld in Umlauf kommt müsste die Zentralbank auch eine bestimmte Menge an Gold kaufen.

Das Ergebnis dieser Abstimmung wurde von den Märkten mit Spannung erwartet, da sie davon ausgingen dass bei positiven Ausgang der Goldpreis stark anziehen wird.

Ich habe in diesem Blog schon öfter über Sinn und Unsinn der Golddeckung einer Währung geschrieben. Meiner Ansicht nach ist Geld in erster Linie ein Tauschmittel und erst in zweiter Linie ein Wertaufbewahrungsmittel. Die Deckung durch Gold macht jedoch eine Währung besonders zum Wertaufbewahrungsmittel und fördert deshalb die Geldhaltung. Gehortetes Geld ist dem Umlauf entzogen und wenn aufgrund mangelnder Goldreserven kein neues in Umlauf gebracht werden kann, schadet das der Tauschwirtschaft.

Die Schweizer haben das zum Glück genauso gesehen und sich – sogar mit grosser Mehrheit – gegen eine quasi-Golddeckung ihrer Währung entschieden.

Der Goldpreis reagierte auf das Ergebnis der Abstimmung kurzfristig mit starker Volatilität – zuerst ein starker Kurseinbruch, dann eine starke Erholung und liegt heute in etwa auf dem gleichen Niveau wie vor 2 Wochen.

So viel zu den Geschehnissen während meines Urlaubes. Ab sofort gibt es wieder regelmässig Berichte hier im Finance-blog.

Heute haben am selben Tag sowohl die chinesische Nationalbank (Peoples Bank of China) als auch die europäische Zentralbank, die EZB der wirtschaftlichen Stagnation den Kampf angesagt.

Die Peoples Bank of China hat die Zinsen erstmals seit 2012 gesenkt und die EZB hat angekündigt, alles zu tun damit die Inflation im Euroraum sehr rasch wieder auf normale Werte zurückkehrt. (Das Inflationsziel der EZB ist etwa 2% pro Jahr). Derzeit befinden wir uns allerdings am Rande einer Deflation.

Bis zu 1 Billion Euro Anleihekäufe durch die EZB

Bis zu 1 Billion Euro (das sind 1000 Milliarden) möchte die EZB in den Ankauf von Anleihen – besonders in sogenannte Asset-Backed-Securities (ABS) von Banken investieren. Wenn eine Zentralbank in Anleihen “investiert” erschafft sie dadurch natürlich neues Geld, welches helfen soll die Investitions- und Konsumlaune im Euro-Raum wieder anzukurbeln. Über Inflation und Deflation habe ich ja schon hier berichtet.

Eine Inflation (und da reicht natürlich bereits die Erwartung des Marktes an eine stärkere Inflation) führt automatisch dazu, dass Sachwerte (wozu auch Aktien zählen) an Wert gewinnen – durch Flucht in Sachwerte. Besonders wenn die Inflation bei niedrigen Zinsniveau stattfindet sucht das Kapital Möglichkeiten höherer Rendite. Die Aussage der Zentralbank die Zinsen in der Nähe von Null zu lassen und gleichzeitig auch noch zusätzliches Geld in Umlauf zu bringen sollte sowieso bei jedem klassischen Sparer die Alarmglocken läuten lassen: Die Realzinsen (also Zinsen nach Inflation) werden weiter sinken und in näherer Zukunft deutlich negativ sein.

Die Konsequenz dieser angekündigten Maßnahmen war ein Kursfeuerwerk

Der deutsche DAX legte alleine heute über 2,5% zu. Der amerikanische S&P 500 Index erreichte ein neues Allzeithoch.

Seit dem Einbruch Mitte Oktober sind die meisten Indices – binnen weniger als 6 Wochen schon wieder ordentlich gestiegen:

Der DAX ist seit dem letztem Tief 13,56% im Plus. Der amerikanische S&P 500 legte seit dem Tief Mitte Oktober um 10,73% zu – beim S&P 500 war allerdings der Einbruch im Oktober nicht so schlimm wie beim DAX, sodass der S&P 500 jetzt auf einem Allzeithoch notiert und der DAX noch nicht.

Unser österreichischer ATX ist seit dem Oktobertief um 12,58% gestiegen. Er ist leider sehr sehr weit weg vom letzten Allzeithoch.

Die Angst war so schnell verschwunden wie sie gekommen war

Sehr interessant ist es auch immer die Angst im Markt anhand der erwarteten Schwankungen (Volatilität) zu analysieren.

War im Oktober noch Weltuntergangsstimmung – und auch das fast von einem Tag auf den anderen – so ist jetzt wieder alles eitel-Wonne.

Der Volatilitätsindex VIX im letzten Jahr

Der Maßstab für die Angst im Markt, der Volatilitätsindex VIX der die implizite Volatilität (also die erwarteten Schwankungen und damit die Kosten für eine Absicherung für Kurseinbrüche) misst, zeigt das sehr deutlich: Vor weniger als 6 Wochen war er auf einem 3 Jahres-Hoch und nun notiert er wieder unter 15 – was auf die Erwartung eines “ruhigen” Marktes hindeutet

Das heutige Kursfeuerwerk in Bildern:

DAX:

Der deutsche DAX-Index seit einem Jahr

S&P 500:

Der amerikanische S&P 500 Index seit einem Jahr

ATX:

Der österreichische ATX-Index seit einem Jahr

Sie amerikanischen Aktien hatten insgesamt im letzten Jahr die wenigsten Schwankungen und den schönsten Aufwärtstrend. Das spiegelt auch die Entwicklung der Wirtschaft wider: Die US-Wirtschaft ist aus dem gröbsten heraus und kann auf einen neuen Aufschwung hoffen.

Der deutsche DAX ist bereits wieder in der Nähe seiner Hochs, das letzte Jahr war allerdings etwas holpriger als in den USA – und unser österreichischer ATX ist leider extrem weit von seinen Hochs entfernt. Das letzt Allzeithoch hatte er im Jahr 2007 mit über 5000 Punkten. Der ATX ist auch als einziger dieser Indices heuer (2014) noch im Minus – und das sogar mit über 10%.

Dass er deshalb nicht unbedingt “billiger” ist als die anderen beiden habe ich im letzten Artikel bereits angesprochen.

Wie kann es jetzt weitergehen und welche Konsequenzen kann man ziehen?

Trotz der Kurssteigerungen gibt es noch viele Aktien die preislich attraktiv sind – man muss allerdings immer selektiver vorgehen.

Viele Titel notieren nach wie vor auf Bewertungsniveaus unter ihrem langjährigem Durchschnitt – alleine schon weil sie stetig ihre Gewinne und Dividenden steigern konnten.

Aus diesem Grund habe ich ja bereits bei den Kurseinbrüchen Mitte Oktober zum Kauf geraten. Zum Glück stellte sich heraus, dass dieser Ratschlag korrekt war.

Die derzeitige Entwicklung würde ich dafür nutzen Depots zu “säubern”, d.h. Werte die man nicht mehr gut findet im derzeit guten Wind zu verkaufen. Das habe ich heute auch bei meinen privaten Depots getan.

Es gibt viele Titel die mittlerweile überbewertet erscheinen. Ich werde darüber vielleicht einen eigenen Artikel schreiben. Diese kann man jetzt zu einem guten Preis verkaufen.

Im Financeblog-wikifolio sind aus heutiger Sicht keine solchen Werte enthalten. Dafür ist das wikofolio noch zu jung und die Aktien wurden ja aufgrund einer attraktiven Bewertung gekauft. Die Kurssteigerungen der letzten Wochen haben daran noch nicht wirklich viel geändert.

Die derzeit erfolgreichste Aktie im wikifolio ist Apple mit einer Kurssteigerung von fast 20% seit Kauf. Auch sie ist aber z.B. mit einem KGV von 18 und einem erwarteten KGV 2015 von 15 noch nicht überbewertet.

Es gibt aber sicher viele Depots in denen Aktien liegen, die vor mehreren Jahren zu damals günstigen Bewertungen gekauft wurden. Diese sollte man jetzt einer Kontrolle unterziehen und überprüfen ob sie noch immer günstig sind oder im guten Wind verkauft werden sollten.

Von einem zukünftigen Wirtschaftsaufschwung profitieren zyklische Werte am meisten. Deshalb konnte z.B. VOEST heute um 5,43% zulegen. (Gut, dass sie auch im wikofolio mit dabei ist 😉

Wenn man also an einen baldigen Aufschwung glaubt sollte man sich genau diese Titel genauer ansehen.

Heute geht es um eine sehr zyklische Branche – Die Stahlproduktion. Der Grund dafür ist, dass ich in letzter Zeit öfters Diskussionen darüber beobachtet habe, dass Österreichische Aktien derzeit sehr billig sein müssen, da sie im Vergleich zu (fast) allen Benchmarks im letzten Jahr extrem starke Verluste erlitten hatten. Zu diesem Thema gab es hier im Financeblog auch schon einen Artikel.

Nun besteht der bekannteste österreichische Aktienindex, der ATX, aus 30 unterschiedlichen österreichischen Aktien die unterschiedlich stark gewichtet sind. Am stärksten ist die Erste-Bank gewichtet (mit über 19%). Im Financeblog-Banken-Vergleich schnitt sie nicht so gut ab. Weder von den fundamentalen Daten noch von der Bewertung. Es könnte also sein, dass der ATX gar nicht so günstig ist derzeit – obwohl er so stark hinter den anderen Indices herhinkt.

Der zweit wichtigste Wert im ATX ist die VOEST. Sie ist mit 12% im Index gewichtet.

Das ist einer der Gründe, wieso ich heute die Branche vergleichen möchte in der die Voest tätig ist: Die Stahlproduktion,.

Über die Branche der Stahlproduktion:

Diese Branche ist logischerweise extrem zyklisch – was bedeutet, sie ist sehr stark von der aktuellen Wirtschaftslage (Konjunktur oder Rezession) abhängig. Stahl ist kein Gut, welches man immer im Alltag benötigt – so wie z.B. Zahnpasta oder Putzmittel 😉

Stahl wird besonders im Baugewerbe und in der Industrie nachgefragt – und das nur dann, wenn größere Investitionen getätigt werden. Das passiert sehr verstärkt in Aufschwung-Phasen.

Wenn man also auf einen zukünftigen Aufschwung wettet, so ist eine Investition in die Stahlproduktion recht sinnvoll. Derzeit ist Europa gerade am Rande einer Rezession und die USA seit einiger Zeit wieder in der Phase des Wachstums. Sollte sich auch Europa aufraffen können wäre das ein gutes Zeichen für diese Branche.

Diese Unternehmen werden verglichen:

Natürlich ist die österreichische VOEST dabei. Aus unserem Nachbarland sind THYSSENKRUPP sowie SALZGITTER dabei.

Der französische Stahl-Gigant ARCELORMITTAL schließt die Runde der europäischen Vergleichskandidaten ab.

Auch aus den USA habe ich 3 Unternehmen in den Vergleich aufgenommen: Das Traditionsunternhmen US-STEEL sowie NUCOR und die etwas kleinere COMMERCIAL-METALS.

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

VOEST

4.616,33

5.779,14

6.230,60

6.943,85

10.481,20

11.724,87

8.550,05

10.953,70

12.058,25

11.524,40

149,64%

2

THYSSENKRUPP

37.303,00

42.927,00

47.125,00

51.723,00

53.426,00

40.563,00

37.711,00

42.725,00

41.536,00

38.559,00

3,37%

7

SALZGITTER

5.941,52

7.151,58

8.447,21

10.192,26

12.499,20

7.818,00

8.304,60

9.839,50

10.397,20

9.244,20

55,59%

4

ARCELORMITTAL

22.197,00

28.132,00

58.870,00

105.216,00

124.936,00

61.021,00

78.025,00

93.973,00

84.213,00

79.440,00

257,89%

1

US-STEEL

13.975,00

14.039,00

15.715,00

16.873,00

23.754,00

11.048,00

17.374,00

19.884,00

19.328,00

17.424,00

24,68%

6

NUCOR

11.376,83

12.701,00

14.751,27

16.592,98

23.663,32

11.190,30

15.844,63

20.023,56

19.429,27

19.052,05

67,46%

3

COMMERCIAL-METALS

4.768,33

6.592,70

7.212,15

8.329,02

10.427,38

6.409,38

6.306,10

7.863,35

7.656,38

6.889,58

44,49%

5

Beim Umsatz-Zuwachs hat ARCELORMITTAL die Nase vorne. Unsere VOEST ist immerhin auf Platz 2 und THYSSENKRUPP belegt den letzten Platz.

Umsatzrendite:

Umsatzrendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

VOEST

2,70%

5,59%

8,34%

10,91%

6,85%

4,52%

1,27%

4,68%

2,77%

3,86%

1

THYSSENKRUPP

2,42%

2,42%

3,49%

4,06%

4,11%

-4,58%

2,19%

-3,02%

-10,21%

-3,62%

5

SALZGITTER

4,12%

11,77%

17,85%

8,84%

5,39%

-4,91%

-4,00%

2,37%

-0,98%

-5,33%

6

ARCELORMITTAL

21,18%

11,73%

8,91%

9,85%

7,52%

0,26%

3,74%

2,41%

-3,98%

-3,20%

4

US-STEEL

8,12%

6,48%

8,74%

5,21%

8,89%

-12,68%

-2,77%

-0,27%

-0,64%

-9,60%

7

NUCOR

9,86%

10,32%

11,91%

8,87%

7,74%

-2,62%

0,85%

3,89%

2,60%

2,56%

2

COMMERCIAL-METALS

2,77%

4,33%

4,94%

4,27%

2,22%

0,32%

-3,26%

-1,65%

2,71%

1,12%

3

Wie schaut es nun mit der Gewinnspanne aus. Die Umsatzrendite liefert darüber schon eine recht gute Aussage: Hier konnte die VOEST den Platz eins belegen, allerdings sieht man auch, dass es starke Schwankungen gibt. Zwischen 1,27% im Jahr 2010 und 10,91% im Jahr 2007 ist alles dabei. Die Jahre vor 2008 waren sehr starke Jahre mit guter Konjunktur, das sieht man schon bei dieser Kennzahl sehr gut.

Den letzten Platz belegt hier die US-STEEL, welche seit 2009 (also quasi seit Beginn der Finanzkrise 2008) keine positive Umsatzrendite mehr erreichen konnte. Platz zwei belegt Nucor.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

VOEST

124,85

323,09

519,46

757,40

718,23

529,84

108,40

512,75

333,51

444,87

539,30

604,95

THYSSENKRUPP

904,00

1.038,00

1.643,00

2.102,00

2.195,00

-1.857,00

824,00

-1.291,00

-4.241,00

-1.396,00

105,24

688,08

SALZGITTER

244,50

842,09

1.507,66

901,14

674,30

-383,70

-331,90

233,00

-102,00

-492,30

-17,48

78,01

ARCELORMITTAL

4.701,00

3.301,00

5.247,00

10.368,00

9.399,00

157,00

2.916,00

2.263,00

-3.352,00

-2.545,00

1.370,00

1.912,35

US-STEEL

1.135,00

910,00

1.374,00

879,00

2.112,00

-1.401,00

-482,00

-53,00

-124,00

-1.672,00

359,68

501,62

NUCOR

1.121,49

1.310,28

1.756,78

1.471,95

1.830,99

-293,61

134,09

778,19

504,62

488,03

724,14

1.103,27

COMMERCIAL-METALS

132,02

285,78

356,35

355,43

231,97

20,80

-205,34

-129,62

207,48

77,32

147,00

180,33

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

VOEST

158,79%

60,78%

45,81%

-5,17%

-26,23%

-79,54%

373,00%

-34,96%

33,39%

21,23%

331,97%

1

THYSSENKRUPP

14,82%

58,29%

27,94%

4,42%

-184,60%

144,37%

-256,67%

-228,51%

67,08%

107,54%

-88,36%

6

SALZGITTER

244,41%

79,04%

-40,23%

-25,17%

-156,90%

13,50%

170,20%

-143,78%

-382,65%

96,45%

-107,15%

7

ARCELORMITTAL

-29,78%

58,95%

97,60%

-9,35%

-98,33%

1757,32%

-22,39%

-248,12%

24,08%

153,83%

-70,86%

5

US-STEEL

-19,82%

50,99%

-36,03%

140,27%

-166,34%

65,60%

89,00%

-133,96%

-1248,39%

121,51%

-68,31%

4

NUCOR

16,83%

34,08%

-16,21%

24,39%

-116,04%

145,67%

480,34%

-35,15%

-3,29%

48,38%

-35,43%

3

COMMERCIAL-METALS

116,47%

24,69%

-0,26%

-34,74%

-91,03%

-1087,14%

36,88%

260,07%

-62,74%

90,13%

11,35%

2

Für 2015 erwarten alle Kandidaten einen Gewinn – Ich bin mir nicht sicher, ob es alle schaffen werden diese Erwartung zu erfüllen….

Das einzige Unternehmen, welches in den letzten 10 Jahren immer Gewinn erwirtschaften konnte ist unsere liebe VOEST. Auch beim Gewinnzuwachs belegen sie den verdienten Platz eins.

Auf letzten Platz liegt SALZGITTERmit 5 Verlustjahren innerhalb von 10 Jahren und einem sehr starken Gewinnrückgang.

Auf Platz 2 liegt die COMMERCIAL-METALS mit “nur” 2 Verlustjahren und immerhin einem Gewinnzuwachs. Alle anderen erwarten 2014 weniger Gewinn also noch vor 10 Jahren.

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

VOEST

4,61%

7,77%

10,34%

12,88%

7,71%

6,98%

3,21%

6,16%

5,04%

5,51%

1

THYSSENKRUPP

4,11%

5,16%

6,74%

7,53%

7,21%

-2,20%

3,59%

-3,05%

-11,81%

-2,85%

5

SALZGITTER

6,31%

16,09%

23,30%

12,13%

9,61%

-3,33%

-3,20%

3,40%

-0,06%

-5,31%

6

ARCELORMITTAL

25,93%

11,23%

6,52%

9,37%

9,73%

1,40%

3,50%

3,45%

-1,26%

-0,61%

4

US-STEEL

11,95%

10,85%

14,26%

6,67%

14,44%

-8,09%

-1,87%

0,85%

0,58%

-10,70%

7

NUCOR

20,08%

20,42%

25,54%

18,49%

16,43%

-2,34%

0,96%

5,34%

3,57%

3,85%

3

COMMERCIAL-METALS

8,80%

13,55%

13,65%

11,28%

6,11%

2,64%

-3,50%

-1,62%

8,05%

4,20%

2

Auch hier belegt wieder unsere VOEST den ersten Platz – obwohl die Gesamtkapitalrendite im Vergleich zu anderen Branchen die wir hier schon gesehen haben eher mager ist. Oft sind mehr als 10% die Regel. Platz zwei geht wieder an die COMMERCIAL METALS und der letzte Platz wieder einmal an die US-STEEL.

Eigenkapital pro Aktie:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

VOEST

11,76

13,13

15,72

18,36

25,34

25,06

24,88

27,39

28,24

29,06

10,58%

3

THYSSENKRUPP

16,71

14,68

16,55

20,51

23,75

17,10

18,30

17,52

7,75

4,36

-13,87%

7

SALZGITTER

17,62

35,19

60,58

73,76

79,85

71,66

70,91

73,78

67,21

58,77

14,32%

1

ARCELORMITTAL

9,09

18,87

30,43

39,87

43,36

40,47

40,31

36,61

30,35

30,11

14,23%

2

US-STEEL

35,74

30,56

36,82

46,87

42,13

32,62

26,80

24,30

24,10

23,14

-4,71%

6

NUCOR

10,83

13,80

16,14

17,75

25,25

23,47

22,55

23,60

24,06

24,02

9,25%

4

COMMERCIAL-METALS

5,64

7,74

10,35

13,09

14,40

13,59

10,94

10,04

10,71

10,85

7,54%

5

Ein sehr interessantes Ergebnis gibt es bei der Entwicklung des Eigenkapitals pro Aktie. Hier belegen SALZGITTER und ARCELORMITTAL den Platz 1 und 2.

Wie kann das sein? Diese beiden Unternehmen schnitten bei den Ertragskennzahlen eher schlecht ab.

Die Ursache liegt wohl an den hohen Gewinnen die in den Jahren vor 2008 erwirtschaftet werden konnten. Betrachtet man die Tabelle genau, dann sieht man, dass der Zuwachs beim Eigenkapital vor allem in den Jahren 2005 – 2007 stattgefunden hat – seither ist es rückläufig. Diese beiden Unternehmen konnten also vor der Krise extrem gute Erträge einfahren – sind aber nicht krisenfest.

Den letzten Platz belegt THYSENKRUPP. Unsere VOEST ist auf Platz 3, allerdings konnte sie auch in den letzten Jahren an Buchwert pro Aktie zulegen.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

VOEST

-110,99

68,87

374,59

386,75

264,70

378,39

990,71

490,47

303,66

581,81

424,20%

1

THYSSENKRUPP

1.234,00

888,00

1.994,00

-480,00

-95,00

-122,00

-2.092,00

-179,00

-1.945,00

-334,00

-127,07%

7

SALZGITTER

111,81

223,80

211,46

340,60

-137,40

519,80

-253,00

-572,70

88,10

-162,20

-245,07%

6

ARCELORMITTAL

3.713,00

2.693,00

4.187,00

11.084,00

9.121,00

4.569,00

707,00

-3.061,00

623,00

844,00

-77,27%

3

US-STEEL

821,00

477,00

1.069,00

1.040,00

762,00

-533,00

-1.055,00

-680,00

412,00

-63,00

-107,67%

5

NUCOR

743,79

1.805,15

1.912,83

1.414,95

1.479,75

782,69

528,11

592,11

252,78

-119,00

-116,00%

4

COMMERCIAL-METALS

49,69

77,89

102,15

255,03

-398,50

436,84

-82,21

-45,47

82,14

58,70

18,12%

2

Hier konnte die VOEST in den letzten Jahren vorbildlich agieren: Trotz Investitionen war der Cashflow immer positiv. Das garantiert auch eine recht stabile Dividendenausschüttung.

Den letzten Platz belegt wieder einmal THYSSENKRUPP mit negativen Cashflows seit 2007. Platz 2 geht an die amerikanische COMMERCIAL-METALS.

Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

VOEST

2

1

1

1

3

1

1,50

1

THYSSENKRUPP

7

5

6

5

7

7

6,17

7

SALZGITTER

4

6

7

6

1

6

5,00

5

ARCELORMITTAL

1

4

5

4

2

3

3,17

2

US-STEEL

6

7

4

7

6

5

5,83

6

NUCOR

3

2

3

3

4

4

3,17

2

COMMERCIAL-METALS

5

3

2

2

5

2

3,17

2

In der Gesamtwertung gibt es einen eindeutigen Sieger – und es ist diesmal ein Heimsieg! Die VOEST bekommt – sogar mit Abstand – den ersten Platz. Den zweiten Platz teilen sich diesmal interessanterweise gleich 3 Unternehmen – sie erreichen alle die selbe Durchschnittswertung: ARCELORMITTAL, NUCOR und COMMERCIAL-METALS. Das Schlußlicht bilder THYSSENKRUPP.

Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

VOEST

18,08

10,44

13,04

10,74

3,45

8,14

55,38

7,14

14,30

13,54

10,49

9,35

10,61

THYSSENKRUPP

9,22

8,74

11,09

9,39

4,44

-7,31

19,35

-7,05

-2,15

-7,17

105,70

16,17

8,98

SALZGITTER

3,64

3,42

4,15

7,16

4,90

-10,72

-10,46

9,96

-23,23

-3,78

-92,95

20,82

3,53

ARCELORMITTAL

3,83

4,83

8,48

7,39

2,66

319,94

15,26

9,75

-5,99

-8,45

11,94

8,56

7,94

US-STEEL

5,01

5,99

6,31

16,09

2,07

-5,68

-17,59

-71,89

-26,80

-2,55

14,12

10,13

3,54

NUCOR

7,26

7,92

9,40

12,44

7,90

-50,46

104,68

16,10

26,71

34,88

23,65

15,52

13,98

COMMERCIAL-METALS

11,11

7,63

8,56

9,77

5,62

86,25

-9,30

-12,33

8,08

30,59

13,31

10,85

9,17

Viele Unternehmen haben hier eine extrem volatile Entwicklung – alleine schon aufgrund der schwankenden Gewinnentwicklung. Negative KGVs sind leider keine Seltenheit. Bei der VOEST schaut es aber recht gut aus: Da in den letzten 10 Jahren immer Gewinne erwirtschaftet wurden war das KGV immer positiv und ist derzeit leicht unter dem Median.

Außerdem ist VOEST beim aktuellen KGV sogar am günstigsten unter allen Vergleichskandidaten.

Dividendenrendite, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

VOEST

3,15%

5,90%

1,16

0,51

THYSSENKRUPP

0,02%

0,00%

4,43

0,26

SALZGITTER

0,80%

0,00%

0,47

0,17

ARCELORMITTAL

1,73%

0,00%

0,45

0,27

US-STEEL

0,58%

0,00%

1,29

0,29

NUCOR

2,75%

0,68%

2,21

0,82

COMMERCIAL-METALS

2,90%

0,00%

1,45

0,28

Auch bei der Dividende ist die VOEST sehr interessant – besonders in Hinblick auf die positiven Cashflows. Vom KBV her ist sie zwar nur das dritt-billigste Unternehmen und vom KUV her wirkt sie sogar teuer. Nachdem sie aber bei der Umsatzrendite den ersten Platz belegte und die anderen dort recht gut abhängen konnte, ist diese Bewertung verständlich.

Ich werde deshalb die VOEST als dritten österreichischen Titel in das Financeblog-wikifolio aufnehmen.

Damit sind nun 3 österreichische Aktien im Wikifolio: OMV, Die Post und VOEST.

Sind österreichische Aktien jetzt generell billig?

Sollte man nicht gleich den ATX-Index (z.B: in Form eines ETF) kaufen?

Meine Antwort darauf ist: Nein. Es sind darin dennoch zu viele Unternehmen enthalten (besonders die Banken und Versicherungen) die einen sehr großen Anteil am Index ausmachen (über ein Drittel) sowie einige wirklich “schlechte” Unternehmen wie Wienerberger (auch das haben wir schon in einem Financeblog-Vergleich gesehen). Die Hoffnung also, dass der ATX in Zukunft die anderen Indices schlagen könnte, nur weil er in der Vergangenheit schlecht gelaufen ist, würde ich über Bord werfen.

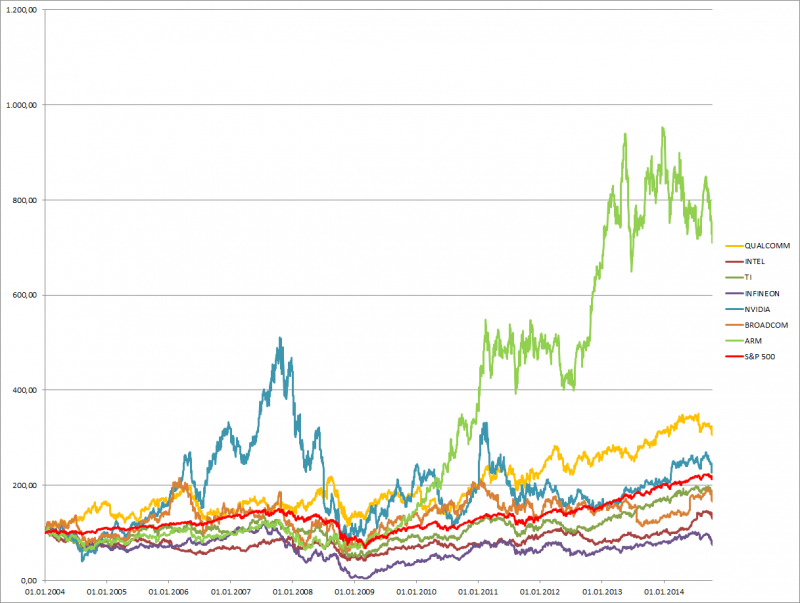

Der Chart:

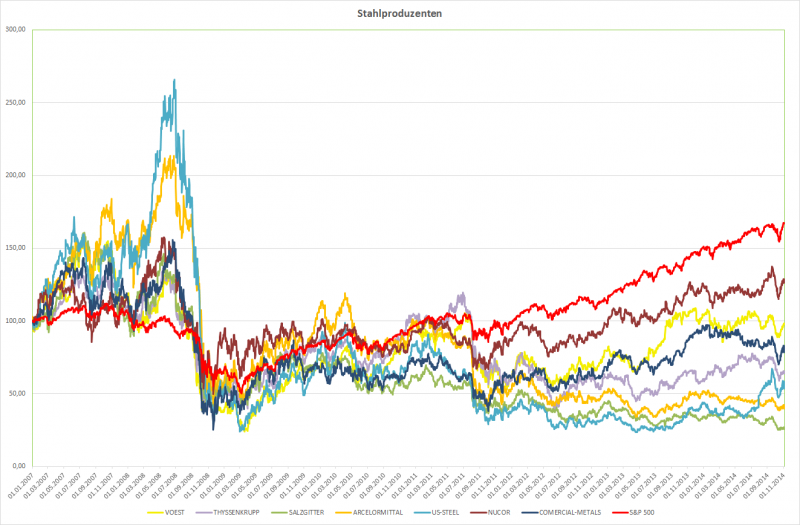

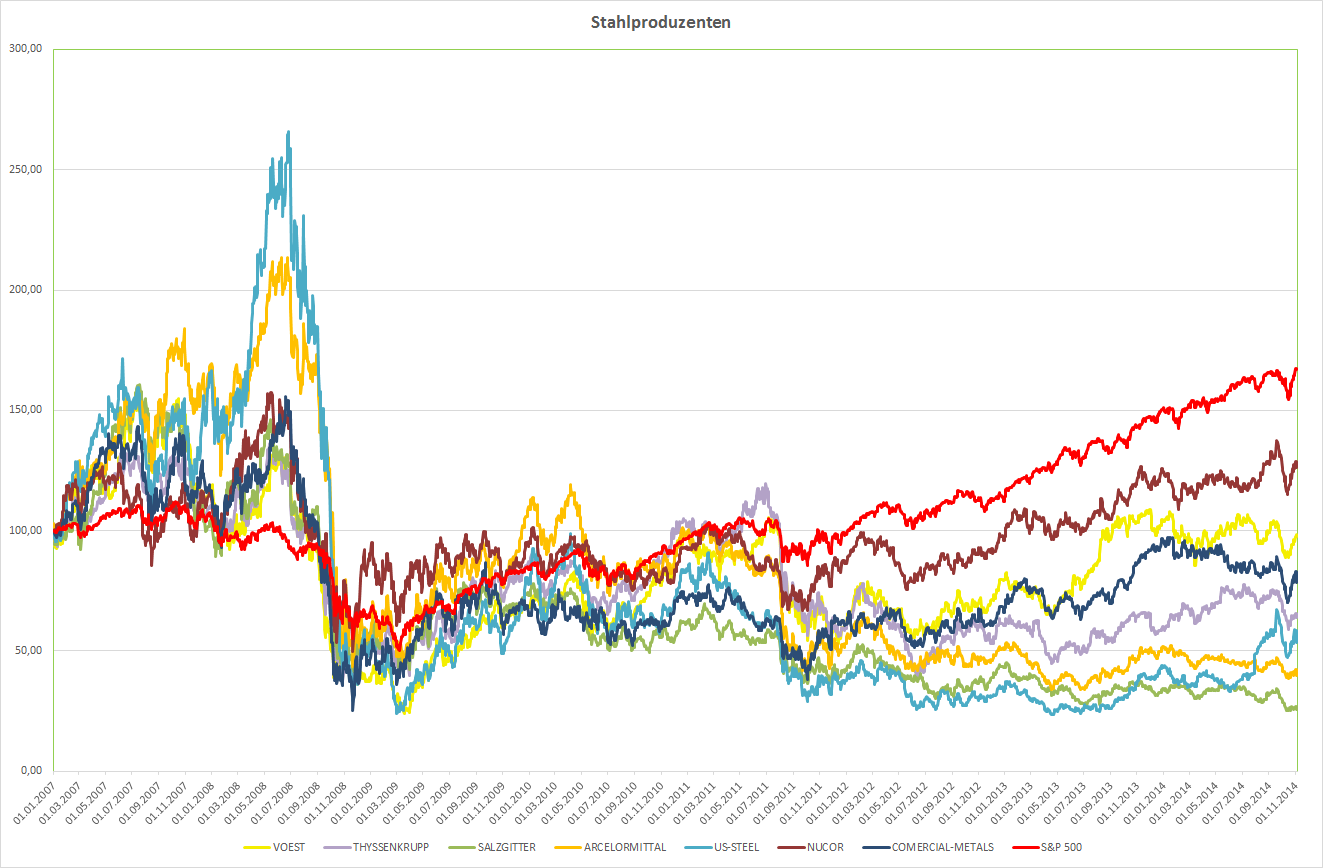

Kursentwicklung der Stahlproduzenten seit 2004 im Vergleich zum S&P 500

In dem Chart ist die zyklische Entwicklung der Stahlproduzenten noch einmal recht deutlich zu sehen: In der Konjunkturphase vor 2008 konnten fast alle den Vergleichsindex (S&P 500) deutlich schlagen. Seither sind sie allerdings alle schlechter als der Index. In Aufschwungphasen sind also gute Kursgewinne zu erwarten, in Abschwungphasen eher nicht. NUCOR und VOEST konnten sich am bestern behaupten und am schlimmsten war man dran, wenn man in SALZGITTER investiert hat.

Ein Investment in einen Stahlproduzenten sollte man also nur eingehen, wenn man von einem wirtschaftlichen Aufschwung ausgeht. In dem Moment wo sich die Lage eintrübt sollte man das Investment beenden. Die Kursverfälle sind dann sehr schnell und hart.

Insgesamt also ein eher riskantes Investment.

Da ich davon ausgehe, dass sich die USA am Anfang eines Konjunkturzyklus befinden (langsam steigende Zinsen, Ende des quantitative Easing) und hoffentlich auch Europa alles tun wird um die Rezession zu beenden wage ich das Investment in die VOEST. Allerdings werde ich versuchen die Aktie wieder zu verkaufen wenn sich die Aussichten eintrüben – notfalls auch mit Verlust. Im Gegensatz zu den anderen Investments sehe ich dieses als nicht langfristig an.

Der Preis für Rohöl ist in den letzten Monat in einen Bärenmarkt übergegangen und hat von seinem letzten Hoch mittlerweile 30% eingebüßt.

Heute ist der Ölpreis auf das tiefste Niveau seit 2010 gefallen.

Entwicklung des Preises für Rohöl (WTI-Crude) seit 5 Jahren

Da im Financeblog-wikifolio auch ein Öl-Produzent vertreten ist (die OMV), welche natürlich nicht erfreut ist über den Preisverfall bei Rohöl, dachte ich, dass es sinnvoll ist zur Absicherung auch ein Unternehmen mit in das Portfolio zu nehmen, welches von niedrigem Ölpreis profitiert.

Bei der Frage, welche Unternehmen am ehesten von einem längerfristig niedrigen Ölpreis profitieren bin ich bei den Fluglinien angelangt. Für sie sind die Treibstoffkosten ein wichtiger Kostenpunkt.

Deshalb nehmen wir also heute folgende Unternehmen unter die Lupe:

Der Vergleich:

Ich habe einen bunt gemischten Mix aus Airlines zusammengestellt, von der etablierten, großen Airline bis zum Billigflieger ist alles dabei:

Die deutsche Lufthansa und die französische Air France als Vertreter der alt eingesessenen europäischen Luftfahrt , die irische Ryianair und die britische Easyjet als europäische Billig-Airlines. Sinagpore Airline als asiatische Qualitätsfluglinie – mit entsprechendem Ruf.

Und schließlich noch 2 Vertreter der Luftfahrt-Branche aus den USA: Southwest Airlines und der größte amerikanische Billigflieger Jetblue.

Kennzahlen bei Airlines:

Abgesehen von den aus meinen Vergleichen bekannten Kennzahlen gibt es bei Airlines eigene Vergleichsparameter, also eigene Kennzahlen die den Vergleich des Geschäftserfolges einfacher machen sollen.

Hierzu zählt natürlich die Anzahl der Passagiere die jährlich befördert wurden, aber auch die Kosten und Erträge pro Passagier.

Es gibt außerdem noch 2 Kennzahlen die immer in den Geschäftsberichten auftauchen und deshalb hier nicht unerwähnt bleiben sollten:

ASK (bzw. ASM): Available Seat Kilometers bzw. Miles: Hier geht es darum aufzuzeigen, wie viele Kilometer oder Meilen insgesamt im Berichtszeitraum zur Verfügung standen, also quasi die Anzahl der Sitzplätze multipliziert mit der Länge der einzelnen Flüge.

RPK (bzw. RPM): Revenue Passenger Kilometer bzw. Mile Diese Kennzahl dient dazu zu zeigen, wie viel mit einem Passagier pro geflogenem Kilometer oder Meile umgesetzt wurde.

Mit diesen beiden Kennzahlen kann man die Effizienz voń Airlines gut vergleichen, wobei mir die zweite Kennzahl wichtiger erscheint.

Load Factor: Der Load Factor sagt aus, wie gut gebucht die einzelnen Flüge im Durchschnitt sind: Bei einem ausgebuchten Flug beträgt der Load-Factor natürlich 100%, wenn im Durchschnitt über alle Flüge etwa 20% der Plätze frei bleiben so ist der Load-Factor nur 80%.

Ich werde in meinem Vergleich auf die beiden Kennzahlen ASK und RPK aus 2 Gründen verzichten.

1) Wir vergleichen Airlines, welches das angelsächsiche Maß der Meilen verwenden mit welchen die das metrische Maß der Kilometer verwenden. Das alleine ist schon schwer zu vergleichen. Dazu kommt noch, daß die einzelnen Airlines in unterschiedlichen Währungen bilanzieren. Die Umrechnung zwischen Meilen und Kilometer und zwischen den einzelnen Währungen rechtfertigt meiner Ansicht nach nicht die Verwendung dieser Kennzahlen zum Vergleich.

Ich Gewinn:

in meinen Vergleichen immer bewusst Maßstäbe die proportional vergleichbar sind, egal in welcher Währung ein Unternehmen bilanziert (also z.B. Prozent des Wachstums etc)

2) Ich werde ausreichend andere Kennzahlen verwenden um die Ertragskraft und die Effizienz der einzelnen Airlines zu vergleichen, z.B. den Load-Factor und die Entwicklung des Umsatzes pro Passagier.

Der Umsatz im Vergleich:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

LUFTHANSA

16’965.00

18’065.00

19’849.00

22’420.00

24’842.00

22’283.00

26’459.00

28’734.00

30’135.00

30’028.00

77.00%

6

AIR FRANCE

12’337.00

18’978.00

21’448.00

23’073.00

24’123.00

23’970.00

23’310.00

24’363.00

25’633.00

25’520.00

106.86%

5

RYANAIR

1’074.22

1’319.04

1’692.53

2’236.90

2’713.82

2’941.97

2’988.10

3’629.50

4’390.20

4’884.00

354.65%

1

EASYJET

1’089.60

1’341.40

1’619.70

1’797.20

2’362.80

2’666.80

2’973.00

3’452.00

3’854.00

4’258.00

290.79%

3

SINGAPORE AIRLINES

9’761.90

12’012.90

13’341.10

14’494.40

15’972.50

15’996.30

12’707.30

14’524.80

14’857.80

15’098.20

54.66%

7

SOUTHWEST

6’530.00

7’584.00

9’086.00

9’861.00

11’023.00

10’350.00

12’104.00

15’658.00

17’088.00

17’699.00

171.04%

4

JET BLUE

1’265.00

1’701.00

2’363.00

2’842.00

3’388.00

3’292.00

3’779.00

4’504.00

4’982.00

5’441.00

330.12%

2

Beim Umsatz vergleich zeigt sich bereits ein eindeutiges Bild: Die Billigflieger wachsen stärker als die renommierten Airlines: Ryianair, Jetblue und Easyjet liegen deutlich vorne.

Gewinn:

Nettogewinn

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

LUFTHANSA

404.00

453.00

803.00

1’655.00

542.00

-34.00

1’131.00

-13.00

1’228.00

313.00

468.80

916.85

AIR FRANCE

93.00

1’710.00

913.00

891.00

756.00

-814.00

289.00

-809.00

-1’192.00

-1’827.00

-301.50

249.43

RYANAIR

206.61

280.04

306.71

435.60

390.71

-169.17

305.30

374.60

560.40

569.30

748.85

833.60

EASYJET

41.10

59.00

94.10

152.30

83.20

71.20

121.00

225.00

255.00

398.00

455.80

502.31

SINGAPORE AIRLINES

849.30

1’352.40

1’240.70

2’128.80

2’049.90

1’061.50

215.80

1’092.00

335.90

378.90

376.94

548.32

SOUTHWEST

313.00

484.00

499.00

645.00

178.00

99.00

459.00

178.00

421.00

754.00

1’349.44

1’715.94

JET BLUE

46.00

-20.00

-1.00

18.00

-85.00

61.00

97.00

86.00

128.00

168.00

255.36

348.91

GewinnVeränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2004-2014

Rang

LUFTHANSA

12.13%

77.26%

106.10%

-67.25%

-106.27%

3426.47%

-101.15%

9546.15%

-74.51%

49.78%

16.04%

5

AIR FRANCE

1738.71%

-46.61%

-2.41%

-15.15%

-207.67%

135.50%

-379.93%

-47.34%

-53.27%

83.50%

-424.19%

7

RYANAIR

35.54%

9.52%

42.02%

-10.31%

-143.30%

280.47%

22.70%

49.60%

1.59%

31.54%

262.44%

4

EASYJET

43.55%

59.49%

61.85%

-45.37%

-14.42%

69.94%

85.95%

13.33%

56.08%

14.52%

1009.00%

1

SINGAPORE AIRLINES

59.24%

-8.26%

71.58%

-3.71%

-48.22%

-79.67%

406.02%

-69.24%

12.80%

-0.52%

-55.62%

6

SOUTHWEST

54.63%

3.10%

29.26%

-72.40%

-44.38%

363.64%

-61.22%

136.52%

79.10%

78.97%

331.13%

3

JET BLUE

-143.48%

95.00%

1900.00%

-572.22%

171.76%

59.02%

-11.34%

48.84%

31.25%

52.00%

455.14%

2

Nachhaltige schwarze Zahlen über die letzten 10 Jahre konnten nur Easyjet, Singapore Airlines und Southwest Airlines erwirtschaften. Besonders die Finanzkrise bekamen alle zu spüren: 2008 verhagelte noch ein sehr hoher Ölpreis das Ergebnis aller Gesellschaften und 2009 schließlich mussten sie die Folgen der Finanzkrise, welche Ende 2008 ausgebrochen ist, verkraften.

Air France steht mit Abstand am schlechtesten da. In 5 von 10 Jahren konnten nur Verluste “eingeflogen” werden.

Passagierzahlen:

Passagiere

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2004-2013

LUFTHANSA

50’900.00

51’300.00

53’432.00

62’894.00

72’890.00

77’315.00

92’700.00

100’600.00

103’600.00

104’600.00

105.50%

AIR FRANCE

43’700.00

65’800.00

70’000.00

73’500.00

74’795.00

73’844.00

70’715.00

75’781.00

77’448.00

77’276.00

76.83%

RYANAIR

21’244.13

25’641.51

32’220.37

42’509.11

50’931.72

58’565.66

66’504.00

72’062.66

75’814.55

79’300.00

273.28%

EASYJET

24’300.00

29’600.00

33’000.00

37’200.00

43’700.00

45’200.00

48’800.00

54’500.00

58’400.00

60’800.00

150.21%

SINGAPORE AIRLINES

13’278.00

15’944.00

16’995.00

18’346.00

19’120.00

18’293.00

16’480.00

16’647.00

17’155.00

18’210.00

37.14%

SOUTHWEST

70’902.77

77’693.88

83’814.82

88’713.47

88’529.23

86’310.23

88’191.32

103’973.76

109’346.51

108’075.98

52.43%

JET BLUE

11’782.63

14’729.00

18’565.00

21’387.00

21’920.00

22’450.00

24’254.00

26’370.00

28’956.00

30’463.00

158.54%

Bei den Passagierzahlen konnten alle in den letzten 10 Jahren zulegen – allen Krisen zum Trotz. Interessant für die fundamentale Performance ist allerdings, ob auch die Ticket-Preise pro Passagier gesteigert werden konnten:

Umsatz pro Passagier:

Umsatz/Passagier

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

333.30

352.14

371.48

356.47

340.81

288.21

285.43

285.63

290.88

287.07

AIR FRANCE

282.31

288.42

306.40

313.92

322.52

324.60

329.63

321.49

330.97

330.24

RYANAIR

50.57

51.44

52.53

52.62

53.28

50.23

44.93

50.37

57.91

61.59

EASYJET

44.84

45.32

49.08

48.31

54.07

59.00

60.92

63.34

65.99

70.03

SINGAPORE AIRLINES

735.19

753.44

785.00

790.06

835.38

874.45

771.07

872.52

866.09

829.12

SOUTHWEST

92.10

97.61

108.41

111.16

124.51

119.92

137.25

150.60

156.27

163.76

JET BLUE

107.36

115.49

127.28

132.88

154.56

146.64

155.81

170.80

172.05

178.61

Umsatz/Passagier Veränderung

2005

2006

2007

2008

2009

2010

2011

2012

2013

2004-2014

Rang

LUFTHANSA

5.65%

5.49%

-4.04%

-4.39%

-15.43%

-0.97%

0.07%

1.84%

-1.31%

-13.87%

7

AIR FRANCE

2.16%

6.23%

2.45%

2.74%

0.65%

1.55%

-2.47%

2.95%

-0.22%

16.98%

5

RYANAIR

1.73%

2.12%

0.17%

1.26%

-5.72%

-10.56%

12.10%

14.97%

6.36%

21.80%

4

EASYJET

1.07%

8.31%

-1.57%

11.92%

9.12%

3.26%

3.97%

4.19%

6.12%

56.19%

3

SINGAPORE AIRLINES

2.48%

4.19%

0.64%

5.74%

4.68%

-11.82%

13.16%

-0.74%

-4.27%

12.78%

6

SOUTHWEST

5.99%

11.06%

2.54%

12.02%

-3.69%

14.45%

9.73%

3.77%

4.79%

77.82%

1

JET BLUE

7.57%

10.21%

4.40%

16.31%

-5.13%

6.26%

9.62%

0.73%

3.81%

66.36%

2

In der ersten Tabelle sieht man den Umsatz pro Passagier in der jeweiligen Währung in der die entsprechende Airline bilanziert, also bei den beiden kontinental-europäischen sowie bei Ryanair in EUR, bei den amerikanischen in USD, bei der Singapore Airlines in SGD und bei EasyJet in GBP. Die Werte sind also nicht direkt vergleichbar. Dennoch deutlich zu erkennen ist, daß Lufthansa und Air France sowie Singapore Airlines deutlich höhere Ticketpreise verlangen können als die anderen. (Ryanair bilanziert z.B. auch in EUR und hat mit 61,59 Umsatz/Passagier nur etwa ein fünftel der Air France). Am meisten kann Singapore-Airlines verlangen (Der SGD steht zum EUR etwa 1 : 1,6). Sie hat auch den Ruf einer Luxus-Airline mit hohen Preisen.

Für den fundamentalen Vergleich habe ich allerdings nur die Veränderung (also idealerweise das Wachstum) der Umsätze pro Passagier hergenommen – in der zweiten Tabelle dargestellt.

Sie sind vergleichbarer und sagen mehr über die Entwicklung der einzelnen Airline-Unternehmen aus: Die Billigflieger konnten in den letzten 10 Jahren den Umsatz pro Passagier ingesamt deutlich besser steigern als die alt eingesessenen. Southwest, Jet Blue und EasyJet liegen hier vorne.

Ladefaktor (load factor):

Ladefaktor

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

LUFTHANSA

74.00%

75.00%

75.20%

77.40%

78.90%

77.90%

79.60%

77.60%

78.80%

79.80%

6

AIR FRANCE

75.60%

78.70%

80.60%

81.40%

80.80%

79.70%

81.70%

82.00%

83.10%

83.80%

2

RYANAIR

81.00%

77.82%

83.00%

84.09%

83.34%

83.23%

83.86%

84.06%

82.00%

82.00%

4

EASYJET

84.50%

85.20%

84.80%

83.70%

84.10%

85.50%

89.17%

88.50%

88.70%

89.30%

1

SINGAPORE AIRLINES

73.30%

74.10%

75.60%

79.20%

80.30%

76.50%

78.40%

78.50%

77.40%

79.30%

7

SOUTHWEST

69.50%

70.70%

73.10%

72.60%

71.20%

76.00%

79.30%

80.90%

80.30%

80.10%

5

JET BLUE

83.20%

85.20%

81.60%

80.70%

80.40%

79.70%

81.40%

82.40%

83.80%

83.70%

3

Wie voll werden die Flugzeuge? Was für den Flugreisenden eher unangenehm ist, ist für die Airline ein Segen: Ausgebuchte Flüge.

Hier liegt EasyJet mit einer durchschnittlichen Auslastung von fast 90% im Jahr 2013 ganz vorne. Die bekommen ihre Flieger wirklich (fast) voll.

Interessanterweise hat auch Air France einen extrem guten Ladefaktor im Vergleich zu den anderen. Aus irgend einem Grund kann schneidet dieses Unternehmen bei fast allen anderen fundamentalen Vergleichen am schlechtesten ab.

Treibstoffkosten als Anteil der operativen Kosten:

Treibstoffkosten

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

n/a

14.20%

17.09%

17.80%

20.94%

14.66%

18.86%

21.78%

24.13%

22.92%

AIR FRANCE

10.65%

14.77%

17.49%

19.50%

20.13%

23.66%

23.77%

26.05%

28.26%

27.16%

RYANAIR

15.61%

27.18%

35.14%

39.28%

36.35%

44.12%

34.57%

39.06%

42.99%

45.26%

EASYJET

14.13%

20.54%

25.80%

26.17%

31.23%

30.84%

26.25%

28.81%

32.62%

31.43%

SINGAPORE AIRLINES

15.75%

20.22%

28.17%

29.62%

29.45%

35.41%

29.41%

28.89%

40.11%

39.83%

SOUTHWEST

16.73%

19.60%

26.20%

28.00%

35.10%

30.20%

32.60%

37.70%

37.20%

35.28%

JET BLUE

22.10%

29.50%

33.60%

34.80%

41.20%

31.40%

32.40%

39.80%

39.20%

37.90%

Diese Tabelle dient besonders der Information. Ich habe sie nicht in die fundamentale Bewertung übernommen, da es auch hier einige Unschärfen gibt.

Es ist aber interessant, dass gerade bei den Billig-Airlines die Treibstoffkosten den höchsten Anteil an den gesamten operativen Kosten ausmacht. Das ist aber eigentlich logisch: Die Billig-Fluglinien müssen möglichst effizient wirtschaften und können andere Kosten wie z.B. Personalkosten niedrig halten. Für den Treibstoff müssen sie aber dennoch den Marktpreis bezahlen.

Sie profitieren also am stärksten vom derzeit sinkenden Ölpreis.

Da sich die einzelnen Airlines mit unterschiedlichen Strategien gegen Ölpreisschwankungen absichern (=”hedging”) und der Vergleich der Hedging-Strategien diesen Vergleich sprengen würde, verzichte ich darauf und nehme diese Kennzahl auch nicht in die Bewertung auf.

Die Tatsache, dass ein um 30% niedrigerer Ölpreis (wie nach dem derzeitigen Kursverfall) die operativen Kosten einer Airline um mehr als 10% senken kann ist aber schon wichtig. Die Treibstoffkosten machen immerhin im Durchschnitt mehr als 30% der operativen Kosten aus – wenn diese um ein Drittel sinken, wirkt sich das auf die operativen Kosten und damit natürlich auf den Gewinn enorm aus – es sei denn die Kosten werden voll an die Endkunden weitergegeben)

Gesamtkapitalrendite:

GK-Rendite

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Rang

LUFTHANSA

5.05%

5.64%

7.91%

10.79%

5.23%

1.83%

5.75%

1.72%

6.24%

2.87%

5

AIR FRANCE

1.76%

8.81%

4.96%

4.85%

3.79%

-1.53%

2.63%

-1.25%

-2.73%

-5.26%

7

RYANAIR

8.65%

8.84%

8.21%

9.00%

7.71%

-0.60%

4.99%

5.45%

7.44%

7.48%

2

EASYJET

3.31%

4.29%

5.40%

7.46%

3.78%

2.70%

3.70%

5.71%

6.52%

9.34%

1

SINGAPORE AIRLINES

5.07%

6.81%

6.01%

8.95%

8.44%

4.98%

1.54%

4.97%

2.14%

2.14%

6

SOUTHWEST

3.19%

4.05%

4.28%

4.26%

1.98%

0.69%

2.97%

0.99%

2.26%

3.90%

4

JET BLUE

3.22%

1.82%

2.99%

3.57%

1.81%

3.85%

4.14%

3.68%

4.19%

4.30%

3

Air France fällt schon einmal wieder negativ auf. Am besten entwickelte sich die EasyJet, welche 2013 fast 10% GK-Rendite erreichen konnte. Auch hier punkten besonders die Billig-Airlines.

Eigenkapital:

EK-Quote

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

LUFTHANSA

22.21%

23.46%

28.56%

34.95%

37.28%

23.50%

28.44%

28.65%

16.94%

21.00%

AIR FRANCE

31.52%

25.95%

29.66%

31.54%

32.50%

19.73%

24.95%

22.31%

18.13%

9.01%

RYANAIR

49.52%

45.43%

42.98%

44.07%

39.54%

37.96%

37.66%

34.36%

36.74%

36.59%

EASYJET

59.58%

52.98%

44.89%

45.80%

41.23%

35.59%

37.50%

38.15%

41.77%

45.72%

SINGAPORE AIRLINES

56.48%

58.15%

59.34%

59.80%

58.94%

58.39%

61.15%

59.09%

59.83%

59.76%

SOUTHWEST

48.73%

47.67%

47.91%

41.38%

34.62%

38.22%

40.33%

38.06%

37.60%

37.92%

JET BLUE

27.02%

23.41%

19.66%

18.51%

21.03%

23.61%

25.09%

24.85%

26.70%

29.03%

Die Eigenkapitalquote habe ich wieder nur zu Informationszwecken in den Vergleich aufgenommen, da ich die Entwicklung des Eigenkapitales als wichtiger erachte – es sei denn die Eigenkapitalquote ist gefährlich niedrig. Das ist hier nur bei der Air France der Fall (2013 war sie nur 9% und Ende 2014 wird sie wahrscheinlich sogar noch niedriger ausfallen). Auch Lufthansa ist an der Grenze wo es gefährlich werden könnte. Alle anderen haben mit >= 30% Eigenkapital in nächster Zukunft nichts zu befürchten.

Wachstum des Eigenkapitals:

EK /Aktie

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs p.a.

Rang

LUFTHANSA

8.68

9.46

10.10

14.95

14.26

13.31

18.00

17.36

10.39

13.13

4.71%

3

AIR FRANCE

18.58

22.37

29.16

29.93

33.57

19.10

23.58

20.50

16.40

7.47

-9.63%

7

RYANAIR

0.96

1.14

1.29

1.64

1.68

1.65

1.93

1.98

2.27

2.26

10.01%

2

EASYJET

1.98

2.16

2.39

2.75

3.02

3.08

3.49

3.96

4.53

5.08

11.05%

1

SINGAPORE AIRLINES

9.13

10.85

11.78

12.98

12.77

11.78

11.30

11.89

10.96

11.14

2.23%

6

SOUTHWEST

7.04

8.33

8.23

9.45

6.69

7.34

8.34

8.90

9.57

10.47

4.52%

5

JET BLUE

4.84

5.27

5.36

5.71

4.66

5.30

5.61

6.24

6.72

7.22

4.55%

4

Für den Aktionär ist natürlich besonders interessant, wie sich sein Anteil entwickelt. Eine Aktie ist schliesslich eine Beteiligung am Eigenkapital. Hier liegen die beiden Billigflieger EasyJet und Ryanair vorne und Air France bildet wieder einmal das Schlusslicht.

Nach den vielen Vergleichen die ich bisher hier veröffentlich habe ist es immer wieder bezeichnend, wenn es ein einzelnes Unternehmen gibt, welches immer das Schlusslicht bildet.

Cashflow:

Free Cashflow

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

LUFTHANSA

236.00

856.00

624.00

1’087.00

2’197.00

-569.00

617.00

-56.00

369.00

701.00

197.03%

6

AIR FRANCE

-68.00

-140.00

112.00

472.00

254.00

-1’245.00

-994.00

-1’499.00

-621.00

293.00

330.88%

7

RYANAIR

108.09

-120.79

64.35

374.88

-233.21

-288.88

-126.30

-110.90

702.70

712.80

559.45%

1

EASYJET

-203.50

10.20

-99.40

-3.00

-60.20

-380.50

-109.00

-126.00

78.00

301.00

47.91%

4

SINGAPORE AIRLINES

-462.80

737.70

366.50

308.20

2’477.00

-402.30

567.70

2’206.10

171.60

159.20

-65.60%

5

SOUTHWEST

-618.00

972.00

7.00

1’514.00

-2’444.00

400.00

1’068.00

417.00

716.00

1’030.00

66.67%

3

JET BLUE

-598.00

-954.00

-722.00

-259.00

-671.00

52.00

274.00

134.00

156.00

121.00

-79.77%

2

Das ist bei Airlines ein sehr schwieriges Thema, über das man eigentlich schon mehrere Seiten schreiben könnte: Im Wachstum muß man viel investieren. Flugzeuge kosten echt viel Geld. Investitionen schmälern natürlich den Free Cashflow. Deshalb habe ich in meinem Vergleich den wachsenden Airlines eher einen negativen Cashflow “verziehen” als denen mit stagnierender Entwicklung. Das beste Wachstum hatten die Billigflieger Ryanair, EasyJet und JetBlue. Sie haben deshalb wahrscheinlich mehr neue Flugzeuge benötigt als die anderen. Ryanair konnte trotzdem 2013 und 2013 einen extrem guten Cashflow erzielen und bekam deshalb Platz 1, gefolgt von JetBlue welche seit 2009 einen positiven Cashflow aufweisen können. Air France wieder einmal auf dem letzten Platz: Kein Wachstum UND negativer Cashflow ist für mich nicht erklärbar.

Die Gesamtwertung:

Gesamtranking

Umsatz

Umsatzrendite

Gewinn

Umsatz/Passagier

Ladefaktor

GK-Rendite

EK/Aktie

Cashflow

Durchschn.

Rang

LUFTHANSA

6

6

5

7

6

5

3

6

5.50

5

AIR FRANCE

5

7

7

5

2

7

7

7

5.88

6

RYANAIR

1

1

4

4

4

2

2

1

2.38

2

EASYJET

3

2

1

3

1

1

1

4

2.00

1

SINGAPORE AIRLINES

7

5

6

6

7

6

6

5

6.00

7

SOUTHWEST

4

3

3

1

5

4

5

3

3.50

4

JET BLUE

2

4

2

2

3

3

4

2

2.75

3

Interessanterweise sind die Gewinner im Vergleich genau die Airlines, die Flüge am günstigsten anbieten können: EasyJet und Ryanair. Die Billigflieger sind offensichtlich wesentlich effizienter als ihre eingesessenen Mitbewerber. Und das geht nicht einmal unbedingt auf Kosten der Sicherheit. Es hätte diesen Vergleich gesprengt, aber ich kann sagen, dass das z.B. sogar durchschnittliche Alter der Flugzeuge bei den Billigairlines oft niedriger ist als bei so manch “klassischer” Airline.

Die Bewertung:

KGV:

KGV

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

aktuell

2015

Median

Rang

LUFTHANSA

11.80

12.62

11.89

5.04

9.45

-158.26

6.62

-322.11

5.33

22.71

12.86

6.58

8.04

6

AIR FRANCE

40.55

2.88

9.51

8.04

3.71

-4.03

14.14

-1.45

-1.77

-1.24

-6.84

8.27

3.30

1

RYANAIR

19.53

22.58

26.27

16.04

11.50

-28.47

18.17

14.17

12.01

15.21

15.57

13.98

15.39

5

EASYJET

18.23

25.74

26.65

17.12

13.98

21.19

15.66

7.52

11.91

15.11

13.40

12.16

15.39

3

SINGAPORE AIRLINES

16.35

11.18

17.48

9.53

6.56

16.63

86.22

10.98

37.99

32.00

31.98

21.98

17.06

7

SOUTHWEST

40.75

26.91

24.31

13.92

34.83

85.29

21.11

37.44

17.81

17.40

19.90

15.65

22.71

2

JET BLUE

53.20

-130.35

-2’495.11

60.09

-21.75

26.18

20.33

17.97

12.39

14.23

14.30

10.47

14.27

4

Daß Air France vergleichsweise am günstigsten ist, verwundert natürlich nicht. Das Unternehmen ist einfach nicht gut. Kein Kauf. Interessanter ist da schon, daß der Sieger aus dem fundamentalen Vergleich (EasyJet) beim KGV-Vergleich den dritten Platz belegt. EasyJet ist vom KGV her derzeit günstiger als im 10 jährigen Median.

Dividende, KBV und KUV:

Bewertung

Div.Rendite

Div. Wachstum 3 J

KBV

KUV

LUFTHANSA

3.11%

-9.14%

1.29

0.21

AIR FRANCE

0.00%

0.00%

0.90

0.09

RYANAIR

3.10%

0.00%

2.76

2.20

EASYJET

2.88%

0.00%

3.67

1.39

SINGAPORE AIRLINES

2.16%

-31.00%

0.94

0.80

SOUTHWEST

0.59%

123.14%

3.61

1.49

JET BLUE

0.00%

0.00%

1.53

0.64

Stabile Dividenden darf man sich von Airlines leider eher nicht erwarten. Wie wir bereits beim Cashflow gehen haben sind die Investitionen sehr hoch und es bleibt sehr wenig zum Ausschütten an die Aktionäre übrig.

Ich würde mich deshalb nicht auf Dividendenzahlungen verlassen. Die Billig-Airlines möchten noch wachsen und die alt eingesessenen können zuwenig Geld verdienen für eine nachhaltige Dividendenausschüttung.

Vom KBV her sind auch hier wieder die letzt-Platzierten im Vergleich am günstigsten (Air France und Singapore Airlines). Schlechte Qualität kaufen wir allerdings nicht einmal wenn wir sie zum Diskontpreis erhalten.

Von den Gewinnern (den Billig-Airlines Ryanair, EasyJet) sowie Southwest ist zwar Southwest vom KBV und KUV am günstigsten, da aber EasyJet die Nummer eins im fundamentalen Vergleich war und auch vom KGV her attraktiv ist, finde ich KBV und KUV nicht überteuert.

Ich werde deshalb EasyJet als “Absicherung” gegen einen weiter sinkenden Ölpreis in das Financeblog-wikifolio aufnehmen.

Nachtrag:

Nachdem leider die Aktie der EasyJet bei wikifolio nicht verfügbar ist, habe ich jetzt eine Order für das zweitbeste Unternehmen in meinem Vergleich aufgegeben: Ryanair.

Der Chart:

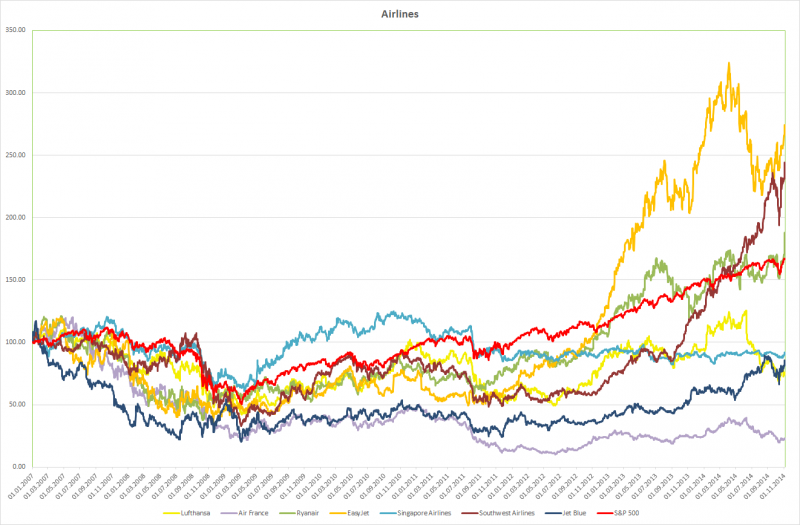

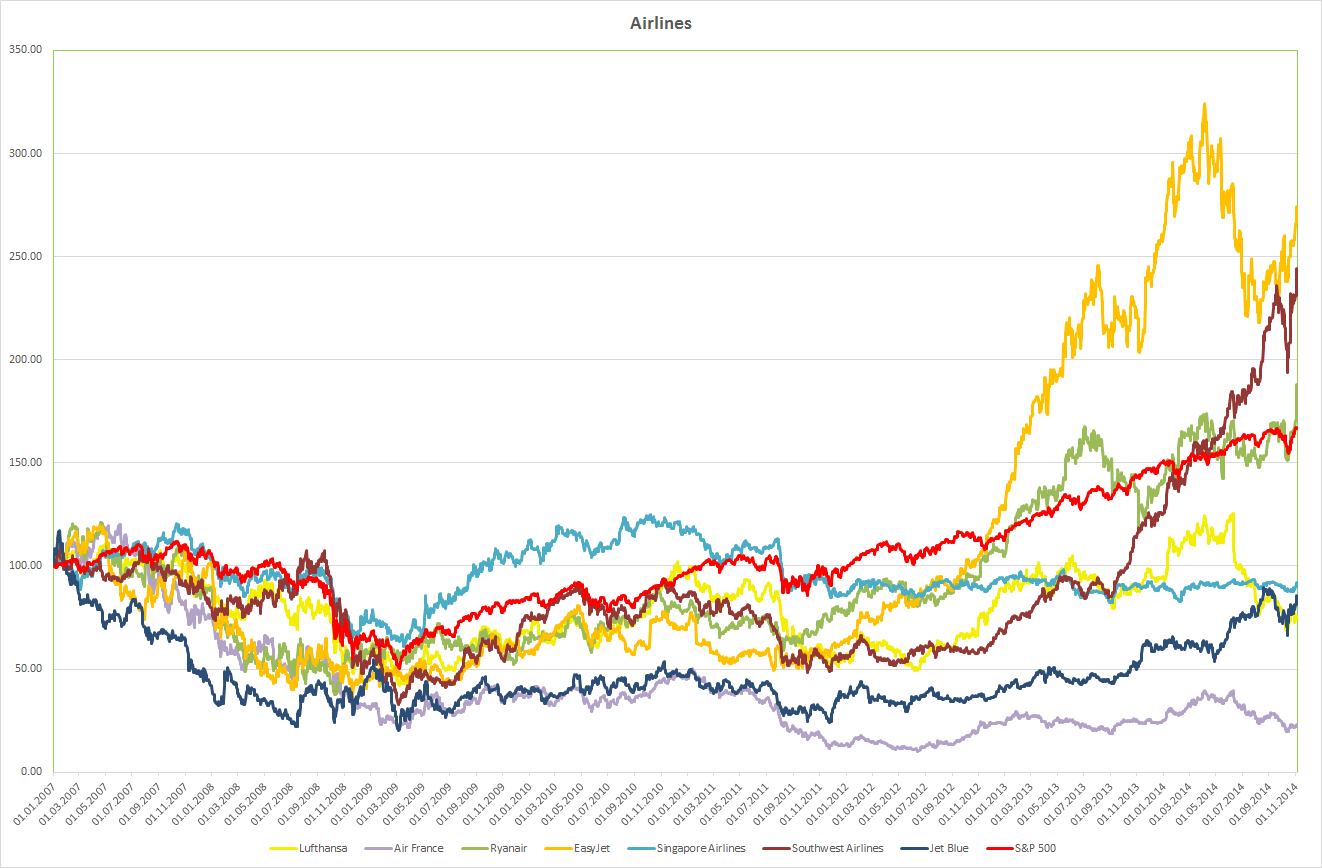

Airline-Aktien seit 2007 im Vergleich

Interessant beim Blick auf den Chart ist, dass der Sieger der fundamentalen Bewertung auch bei der Kursentwicklung in den letzten Jahren den Index S&P 500 deutlich schlagen konnte und im Vergleich ganz vorne liegt. Auch die zweit-platzierte Billig-Airline Ryanair hatte eine gute Entwicklung. Und die Air-France, welche fundamental insgesamt fast am schlechtesten abschnitt, hatte auch die schlechteste Kursentwicklung.

Heute geht es um Bewegung. Und zwar nicht im Sinne von Börsenkursen (vielleicht auch ein wenig), sondern um Sport.

In Zeiten wo die Menschen immer gesünder und bewusster leben wollen sind Sportartikel sehr gefragt. Alleine der Trend zum Fahrrad (und auch zum E-Bike) ist in den letzten Jahren deutlich zu erkennen. Auch andere Sportarten wie Laufen, Schifahren oder Golf erfreuen sich über steigende Beliebtheit. Ich könnte mir vorstellen, daß Sport generell ein Trend in Zukunft werden könnte.

Interessanterweise gibt es nicht viele Sportartikel-Produzenten die börse-notiert sind. Ich habe mir schwer getan überhaupt sieben zu finden, die allgemein bekannt sind und möglichst viele Sportarten abdecken.

Die Vergleichskandidaten:

Ich habe versucht allgemein bekannte Unternehmen zu vergleichen, und habe deshalb folgende Auswahl getroffen:

Giant:

Der taiwanäsiche Fahrrad-Hersteller ist heute der größte Fahrrad-Produzent der Welt. Er darf natürlich in so einem Vergleich nicht fehlen.

Shimano:

Shimano ist Weltmarktführer bei Fahrradkomponenten (Schaltung, Bremse, Antrieb (Zahnkranz, Kette) etc. Sie fertigen diese Produkte in allen Preisklassen und für alle Typen von Fahrrädern – vom Mountainbike bis zum Rennrad.

Accell:

Dieser holländische Produzent von Fahrrädern und Fitness-Geräten bietet einige Marken an, besonders E-Bikes (Elektro-Fahrräder), z.B. Ghost, Winona, Steiger, Sinus und Lapierre

Adidas:

Der zweitgrößte Sportartikel-Hersteller der Welt hat sich besonders auf Sportschuhe spezialisiert – und hier besonders auf den Fußball. Eine weitere bekannte Marke in Besitz von Adidas ist Reebok.

Amer Sports:

Dieser finnische Sportartikel-Produzent ist vor allem für seine Wintersport-Artikel der Marken Atomic und Salomon bekannt.

Callaway:

Dieses Unternehmen ist jedem Golfspieler ein Begriff. Man stellt Golfschläger, Golfbälle und andere Golfausrüstung her. Callaway hatte in der Vergangenheit einige Innovationen für den Golfsport hervorgebracht.

Nike:

Das US-Unternehmen Nike ist schließlich der größte Sportartikel-Hersteller der Welt. Nike ist – wie Adidas – auf Schuhe spezialisiert, allerdings auf Laufschuhe. Man bietet aber auch Sportbekleidung und andere Accessoires an. Das Markenzeichen von Nike (der sogenannte “Swoosh”) ist eines der bekanntesten Markenzeichen der Welt.

Die Analyse:

Damit meine Analysen/Vergleiche noch übersichtlicher werden, habe ich ein “Ranking” eingeführt. In der letzten Spalte der Tabelle sieht man jetzt immer auf den ersten Blick, welches Unternehmen welchen Platz in diesem Ranking bekommt.

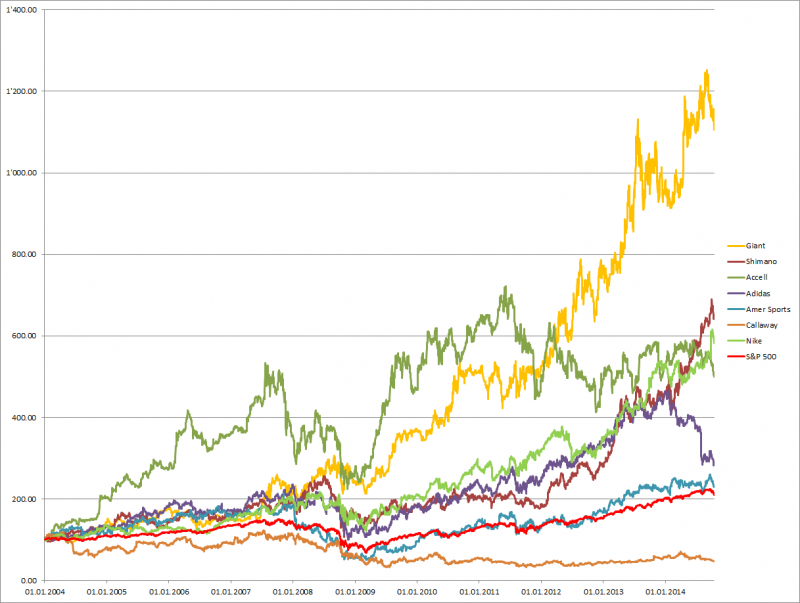

Wie immer beginnen wir mit dem Umsatz bzw. dem Umsatzwachstum:

Umsatz:

Umsatz

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Zuwachs

Rang

GIANT

21’668.06

26’556.39

26’979.58

33’087.57

41’475.80

39’035.87

44’224.16

47’383.60

54’127.39

54’391.86

151.02%

1

SHIMANO

169’209.00

167’875.00

170’303.00

211’767.00

235’142.00

186’686.00

213’596.00

221’770.00

245’843.00

271’037.00

60.18%

6

ACCELL

341.15

369.32

432.28

475.87

538.03

572.57

577.23

628.48

772.55

848.97

148.86%

2

ADIDAS

5’860.01

6’635.63

10’084.00

10’299.00

10’799.00

10’381.00

11’990.00

13’322.00

14’883.00

14’492.00

147.30%

3

AMER SPORTS

1’035.90

1’363.70

1’792.70

1’652.00

1’576.60

1’533.40

1’740.40

1’880.80

2’064.00

2’136.50

106.25%

5

CALLAWAY

934.56

998.09

1’017.91

1’124.59

1’117.20

950.80

967.66

886.53

834.07

842.80

-9.82%

7

NIKE

12’253.10

13’739.70

14’954.90

16’325.90

18’627.00

19’176.10

19’014.00

20’862.00

23’331.00

25’313.00

106.58%

4

Hier liegen die beiden Fahrrad-Hersteller Giant und Accell in Führung, wobei das Umsatzwachstum bei Giant im 2013er Jahr ein wenig stagniert ist.